1 概述

指数基金

2 基础

2.1 特点

指数基金是被巴菲特所认可的一种投资方式,其以追踪某一个指数的表现的基金,它的特点为:

- 透明度高,指数基金追踪的是指数,它的持仓是与指数的持仓是一致的,而指数的策略是公开透明的,所以不存在基金经理的表现影响指数基金表现的情况,也能避免基金常见的老鼠仓的问题。

- 分散投资,指数大多以一篮子股票为策略,同时持有数十,数百甚至数千的股票,避免单一股票重仓导致的崩塌性风险。

- 费率低,基金的费率分为管理费率和托管费率两部分,国内指数基金的综合费率主流在0.6%每年,部分能做到0.4%每年,而国内公募基金的费率主流是1.5%每年,私募基金的费率主流在3%每年,美国最大的先锋指数基金费率仅在0.25%每年。可以看出,指数基金每年大概比公募基金每年低1%。

- 避免财报黑天鹅,由于指数是一篮子股票构成的,所以只有在绝大部分的公司在财务造假的情况下,才会影响指数的估值指标的有效性,购买指数时你仅仅需要考虑估值指标就可以了。

表现:

从超过20年期的历史上,很少有人能一直能打败市场,而市场是可以用指数来描述。换句话说,由于低费率,和绝大多数人都很难以打败市场的这两个因素,指数基金在长期的历史表现都是优于主动型投资基金的。并且,指数基金的表现具有永续性的特质,由于策略是公开透明的,它的表现主要是由国家的发展有关,只要国家的GDP是一直增长的,那么长期来看,指数基金也是永续增长的。

2.2 分类

2.2.1 ETF指数基金

ETF指数基金,特点是:

- 申购赎回都以指数的一篮子成分股来执行,但是每一份额至少需要50万。

- 已经申购或拥有了ETF指数的客户,可以通过二级市场进行像股票一样直接交易,来实现过户。

为什么要这样设计?因为过去普通的开放式指数基金,是以现金作为申购赎回为单位交易的,它们的长期表现和指数有相当大的跟踪误差,原因在于:

- 申购的价格,和基金公司购买成分股的价格不一样,导致稀释了已持有ETF基金的客户。

- 为了保持随时都能赎回基金份额,基金公司会需要保留一定比例的现金。

因此,为了解决这个问题,ETF指数基金创造性地改为使用一篮子成分股来申购赎回,而不是直接使用现金来申购赎回,实现了最为精确的跟踪表现。同时,对小额买卖,可以通过场内交易来实现流动性。总的来说,它的特点是:

- 大额交易时,可以直接通过申购赎回一篮子股票来实现,但是至少需要50万起。

- 小额交易时,可以直接通过场内交易来实现,但场内交易会受净值折价或溢价的影响,并且对于盘子很小的etf基金,会有流动性的限制。当然,这样做也避免了申购和赎回的费用,仅需要交给证券公司万分之四的交易佣金就可以了,而且还不需要印花税。

所以,总的来说,ETF指数基金适合跟踪误差最小,综合费率最低,交易量很大或者不在乎流动性问题的客户。

2.2.2 ETF联接指数基金

ETF联接就是买ETF基金的基金,其就像普通的开放式基金一样了,只能通过申购和赎回来交易基金份额,不能在二级市场直接交易。优点是:

- 申购和赎回都直接使用现金就可以了

- 流动性最好,任何时候都能赎回

缺点是:

- 跟踪误差高,基金需要时刻保留一定比例的现金来以防赎回

- 综合费率高,需要申购费和赎回费

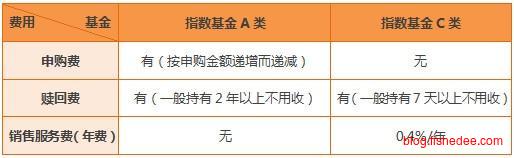

ETF联接指数基金还分为A类和C类两种

- ETF联接指数基金A类,收申购费(前端或后端收费)0.48%,持有时间2年以上的不收赎回费,2年以内的收赎回费0.3%,不收销售服务费

- ETF联接指数基金C类,不收申购费和赎回费,但会按年收销售服务费0.4%

短期购买用C类,长期购买用A类

所以,总的来说,ETF联接指数基金适合在乎流动性问题的客户。

2.2.3 LOF指数基金

LOF指数基金则融合了ETF指数基金,和ETF联接基金的特点,既可以像ETF联接基金一样直接使用现金来申购和赎回,还能在二级市场直接交易。

真的不知道这种类别有啥用的

2.2.4 分级指数基金

这是一个复杂的指数基金类型,分级的方式一般为股债分级,就是一个基金划分为A类和B类两部分,A类负责获取固定的收益,B类负责获取支付A类利息后剩余的所有盈余,相当于一个大的基金池,其中A类借钱给B类炒股。

这种基金类型由于规则复杂,容易导致误解,目前已经不允许新建这类基金了。

2.3 收益率

指数有两个衡量收益的指标

- 价格指数,仅计算股票价格的波动,不考虑上市公司分红因素的影响

- 全收益指数,把成分股公司派发的红利在除息日收盘后再投资指数组合,相当于基金中的分红再投资。

跟踪指数的基金类似的,会有三种衡量收益的指标

- 单位净值,指每份额基金当日的价值。是基金净资产除以基金总份额,得出的每份额基金当日的价值。

- 累积净值,指基金最新净值与成立以来的分红业绩之和,体现了基金从成立以来所取得的累计收益(减去一元面值即是实际收益)。

- 复权净值,指基金在分红时将所有派发的红利马上执行分红再投资后,现在所能获得单位净值。

指数对比:

指数:S&P 500 Level

统计月份:346

总收益:8.408685

月平均收益率:0.994686

年平均收益率:11.936237

月波动率:0.041357

月复合收益率:0.006191

年复合收益率:1.076873

指数:S&P 500 Total Return Level

统计月份:346

总收益:15.474025

月平均收益率:0.992996

年平均收益率:11.915948

月波动率:0.043014

月复合收益率:0.007971

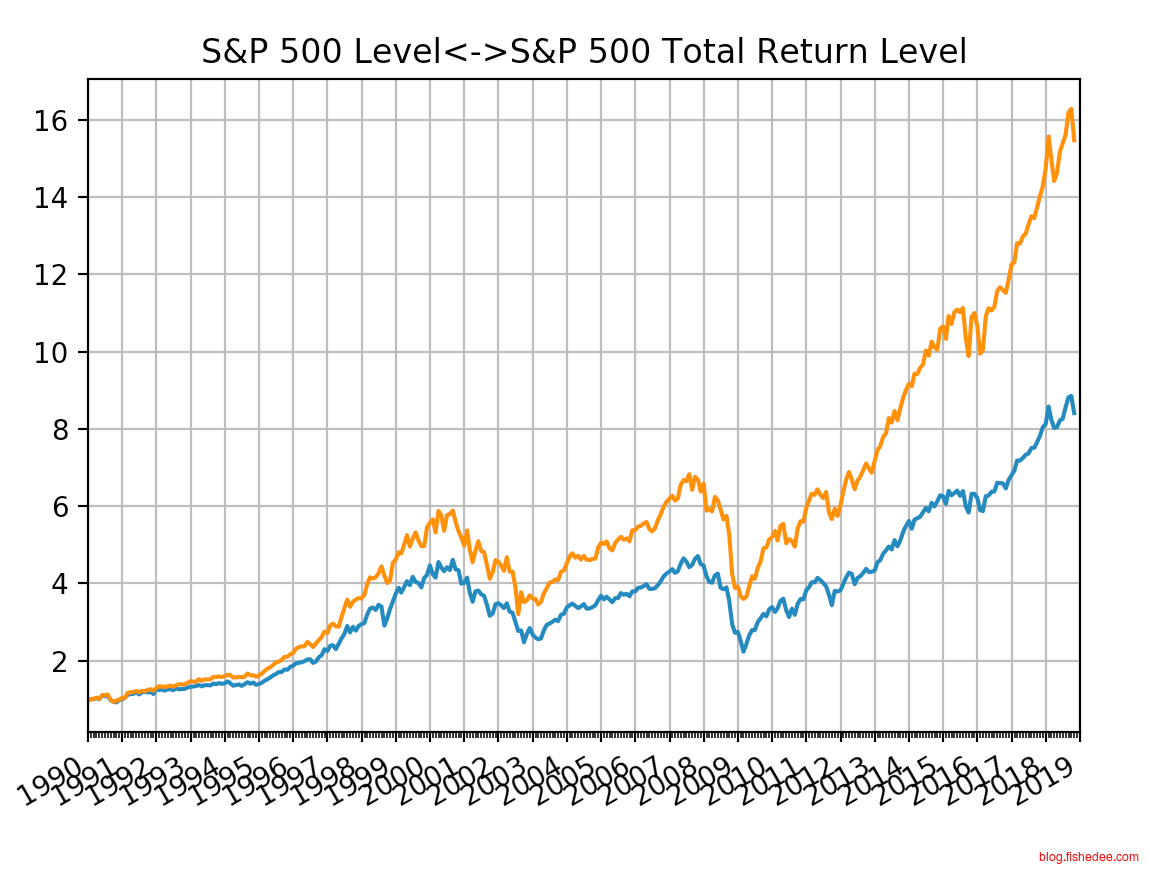

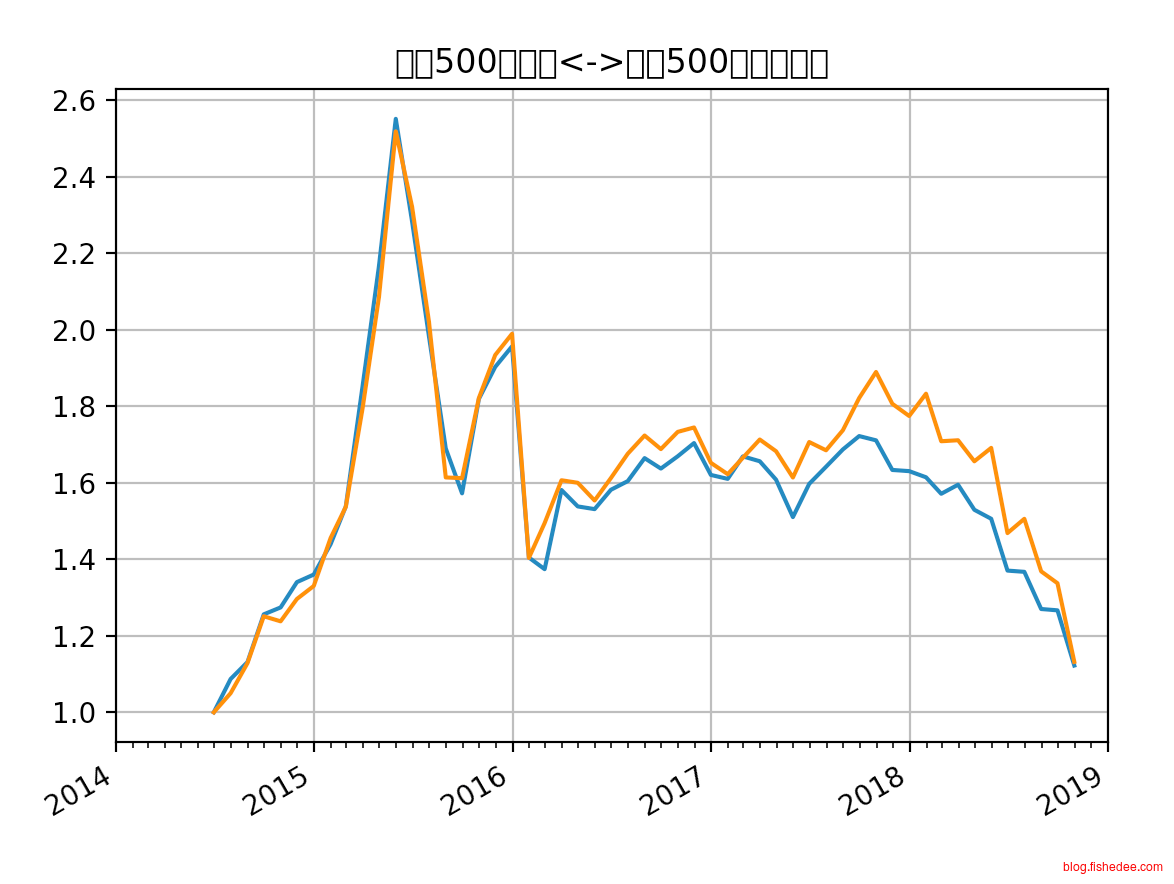

年复合收益率:1.099962标普500的价格指数最近28年的年化收益率是7.68%,而全收益指数的年化收益率是10%。28年的总收益分别是8.4倍和15.5倍,几乎相差一倍,十分可怕。只有全收益指数才是反馈指数表现的指标,因为它真实地表现了指数在整个周期实际产生的收益。同样的道理,在衡量基金表现时,复权收益率才是真实反映基金表现的指标。

指数对比:

指数:上证50

统计月份:167

总收益:2.912756

月平均收益率:0.997708

年平均收益率:11.972498

月波动率:0.092301

月复合收益率:0.006461

年复合收益率:1.080349

指数:中证500全收益

统计月份:167

总收益:4.728847

月平均收益率:0.995709

年平均收益率:11.948504

月波动率:0.102321

月复合收益率:0.009403

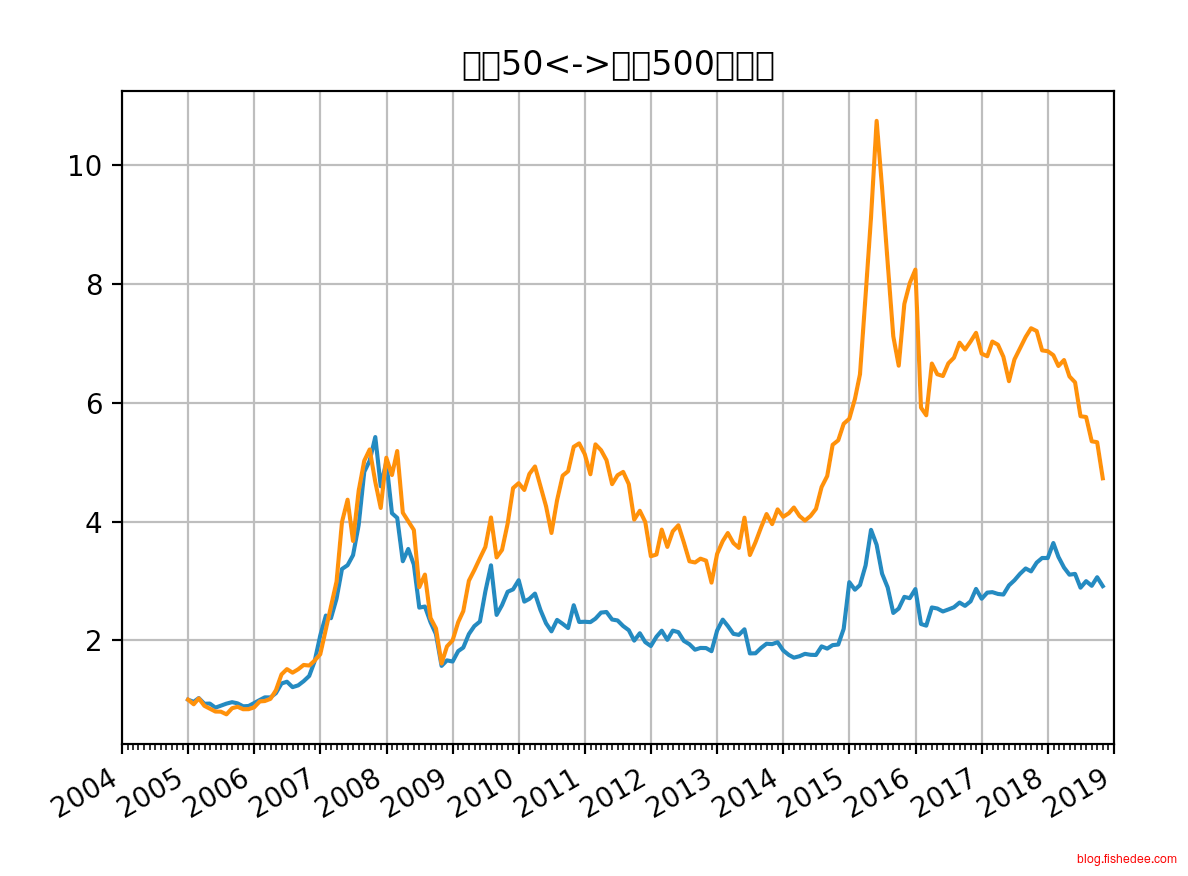

年复合收益率:1.118864同样的道理,我们在比较指数表现时也必须要用全收益指数,上证50价格指数直接与中证500的全收益指数比较时,两者的年化收益率相差3.8%

指数对比:

指数:上证50全收益

统计月份:167

总收益:3.996292

月平均收益率:0.995786

年平均收益率:11.949437

月波动率:0.092064

月复合收益率:0.008381

年复合收益率:1.105333

指数:中证500全收益

统计月份:167

总收益:4.728847

月平均收益率:0.995709

年平均收益率:11.948504

月波动率:0.102321

月复合收益率:0.009403

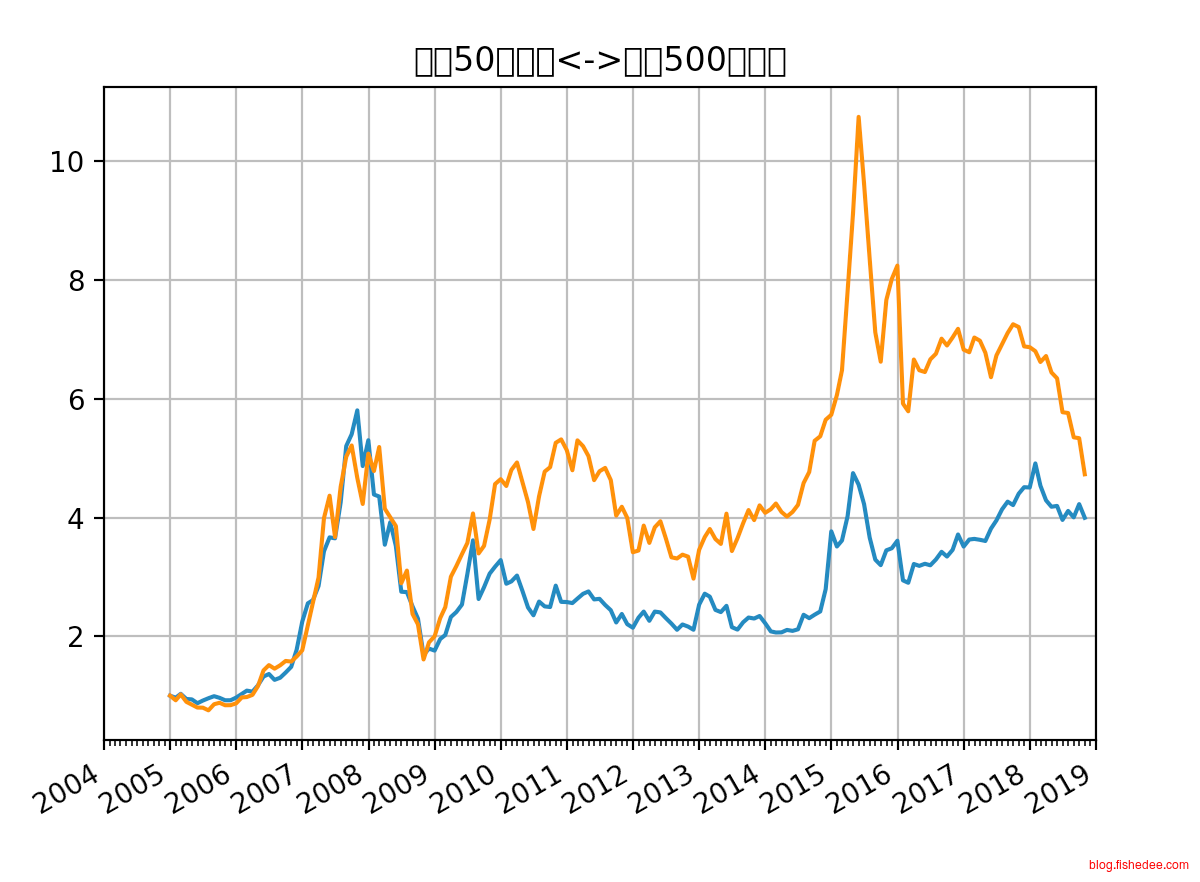

年复合收益率:1.118864但是,上证50的全收益指数与中证500的全收益指数比较时,两者的年化收益率就回落到仅仅1.3%。

2.4 波动率

波动率是统计周期内每年(或月)的收益率的标准差,当标准差越大时,表示这个指数的波动率越大。当然,这是资产组合理论的概念,波动率是风险的量化值。但是,站在价值投资的角度上看,风险不是波动率,风险是本金的永久性损失的概率,它是无法被量化和观察的。

2.5 影响因素

一项指数投资在投资周期内的最终表现,取决于

- 指数表现,指数表现主要取决于它的策略,一篮子指数是以什么方式来取舍的,市值加权策略,股息率加权策略,基本面加权策略还是价值加权策略。不同的策略最终所导致的投资收益是完全不一样的。

- 基金表现,指数基金是以百分之百复制指数为目标的,但是,受限于基金经理的能力和综合费率,同一个指数的不同指数基金它们的收益是完全不一样的。基金表现是你实际可以到手的收益究竟有多少。

- 时机,不是所有的指数都能有一个好的收益,例如,2018年最高位买的上证50,你只有在2015年的最高位时才能解套,而绝大部份的时间你都是亏损的。指数能降低风险,但它并不能降低系统性的风险,当整个市场都在下跌时,指数也不可避免的注定要亏损。所以,购买指数也不能闭上眼睛直接买,是需要考虑估值和择时的。

3 指数表现

指数的表现,主要取决于它的指数策略。对于一个策略是否是成功的,我们是通过观察同一个策略在国内外的长期历史表现来确定的。例如,如果策略A比策略B要好,那么在不同国家不同的历史上,策略A的市场表现也应该是优于策略B的。

但是,长期表现并不一定可靠,我们会尽可能结合估值来确定,某个指数的长期表现较优,是因为选了便宜(PE低)且优秀(ROE高)的公司,还是因为仅仅的估值提升(PE升高)。

判断两个指数中究竟哪一个更加好,似乎没有一个准确的答案。

3.1 市值加权策略

市值加权策略是最基本的指数策略,按照市值加权来构成一篮子股票。我们应该购买大盘股的指数,还是中盘,和小盘的指数呢?

3.1.1 市场表现

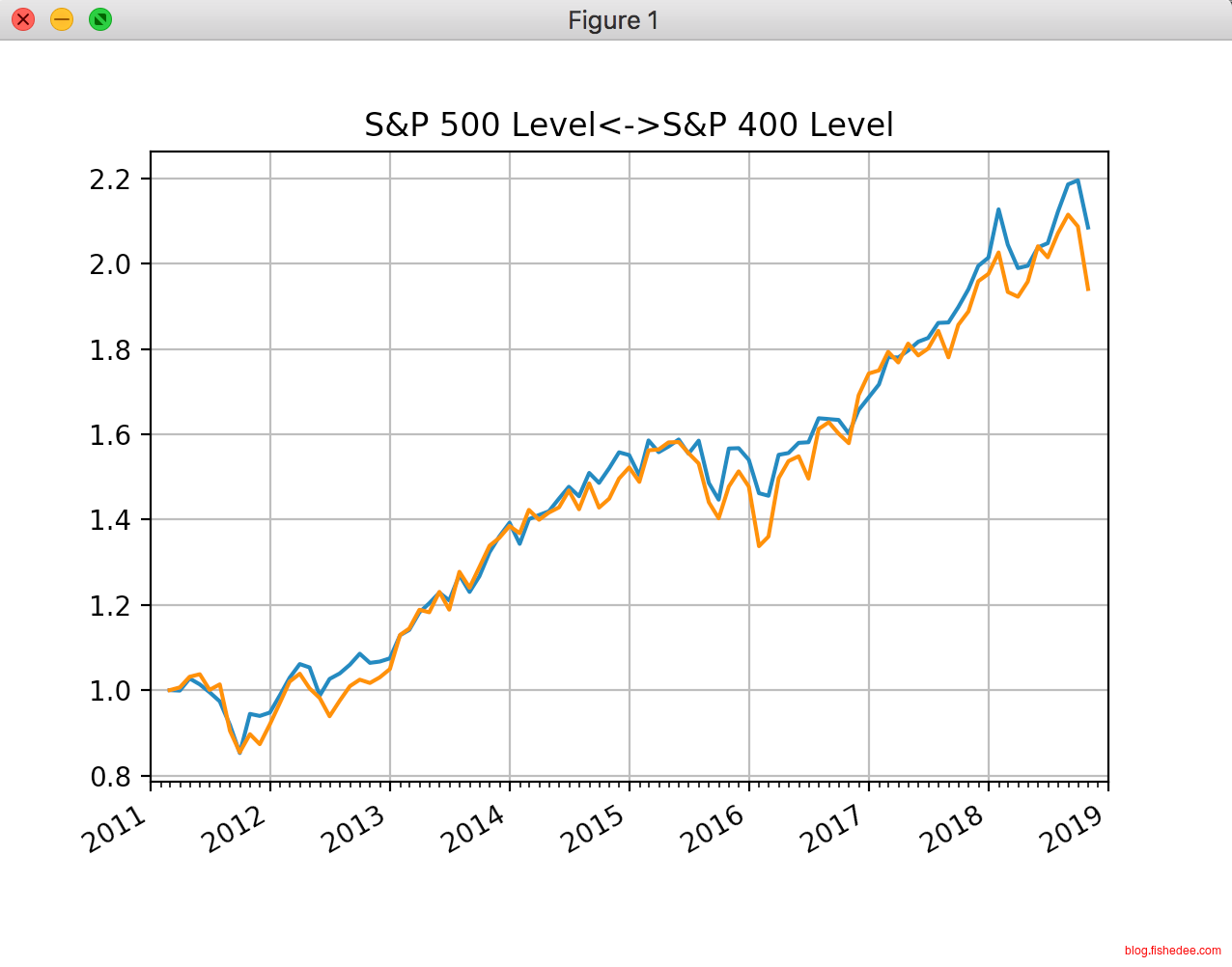

指数对比:

指数:S&P 500 Level

统计月份:93

总收益:2.084907

月平均收益率:0.992520

年平均收益率:11.910235

月波动率:0.030750

月复合收益率:0.008018

年复合收益率:1.100576

指数:S&P 400 Level

统计月份:93

总收益:1.940708

月平均收益率:0.993490

年平均收益率:11.921886

月波动率:0.036802

月复合收益率:0.007233

年复合收益率:1.090335大盘的标普500与中盘的标普400的比较,年化收益率标普500高标普400的1个点

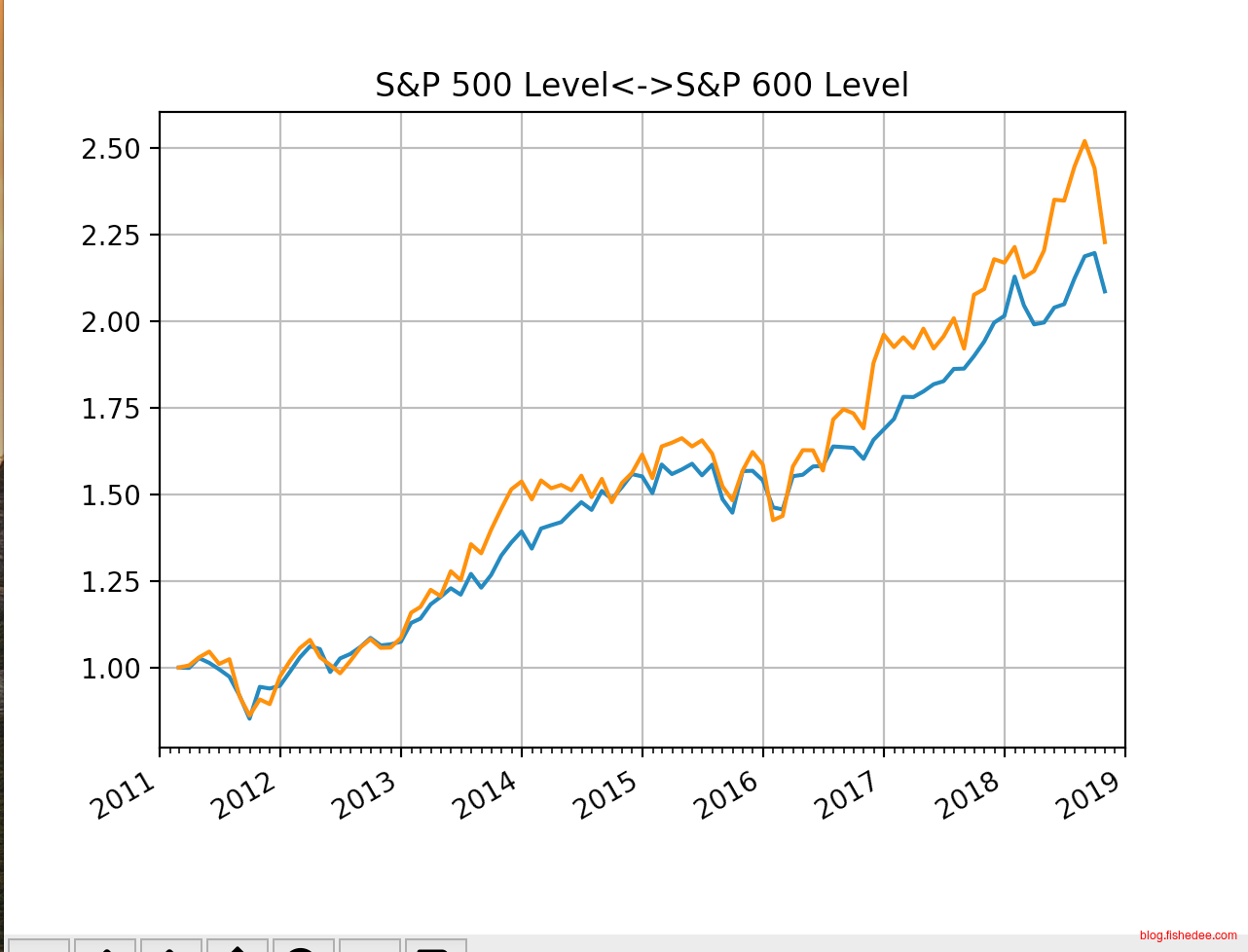

指数对比:

指数:S&P 500 Level

统计月份:93

总收益:2.084907

月平均收益率:0.992520

年平均收益率:11.910235

月波动率:0.030750

月复合收益率:0.008018

年复合收益率:1.100576

指数:S&P 600 Level

统计月份:93

总收益:2.226892

月平均收益率:0.992197

年平均收益率:11.906366

月波动率:0.041560

月复合收益率:0.008740

年复合收益率:1.110074大盘的标普500与小盘的标普600的比较,年化收益率标普500小标普600的1个点

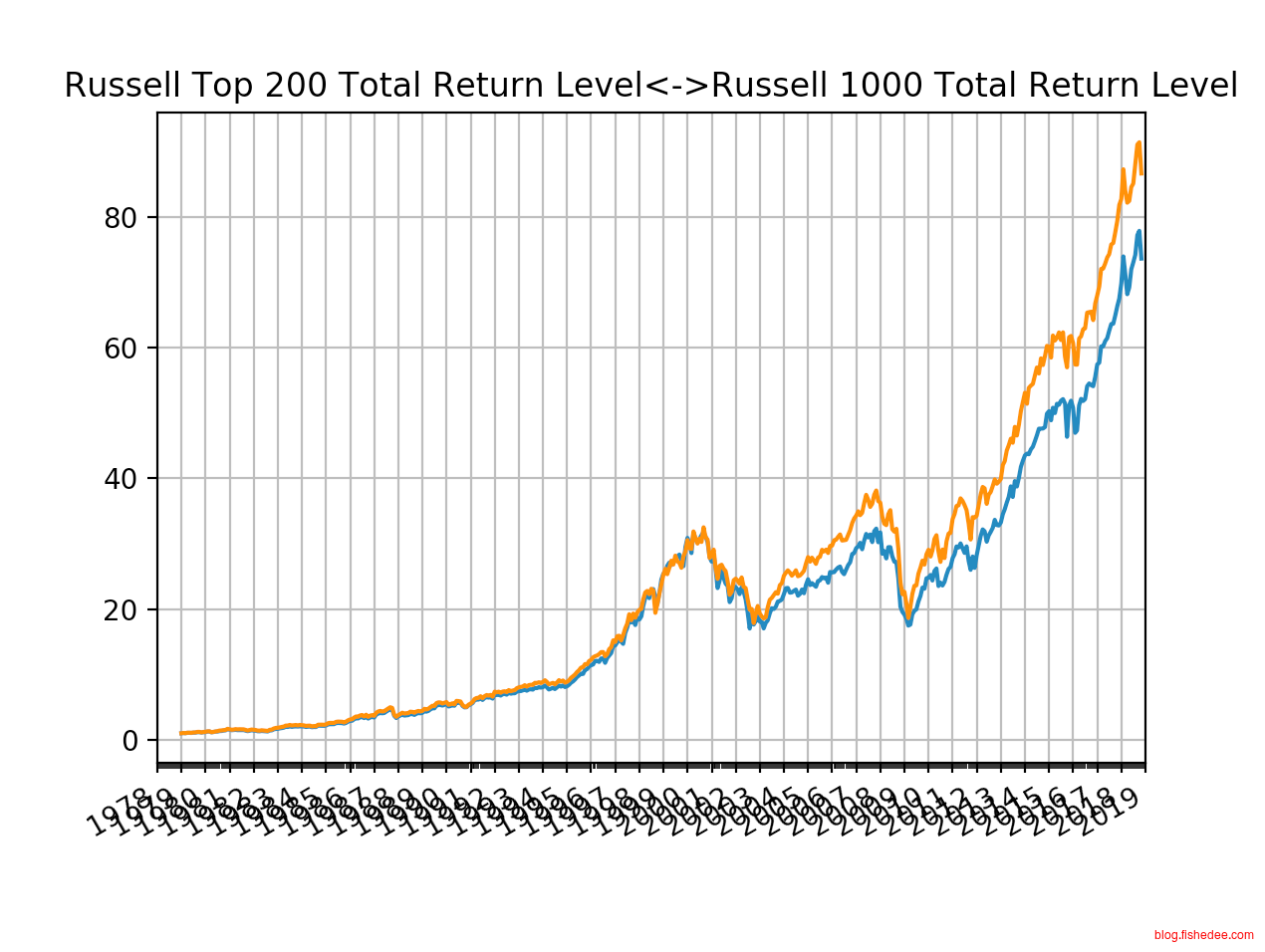

指数对比:

指数:Russell Top 200 Total Return Level

统计月份:479

总收益:73.655828

月平均收益率:0.991979

年平均收益率:11.903748

月波动率:0.043605

月复合收益率:0.009035

年复合收益率:1.113975

指数:Russell 1000 Total Return Level

统计月份:479

总收益:86.683998

月平均收益率:0.991652

年平均收益率:11.899822

月波动率:0.043953

月复合收益率:0.009379

年复合收益率:1.118539大盘的罗素200与中盘的标普1000的比较,年化收益率罗素200小标普1000的0.5个点

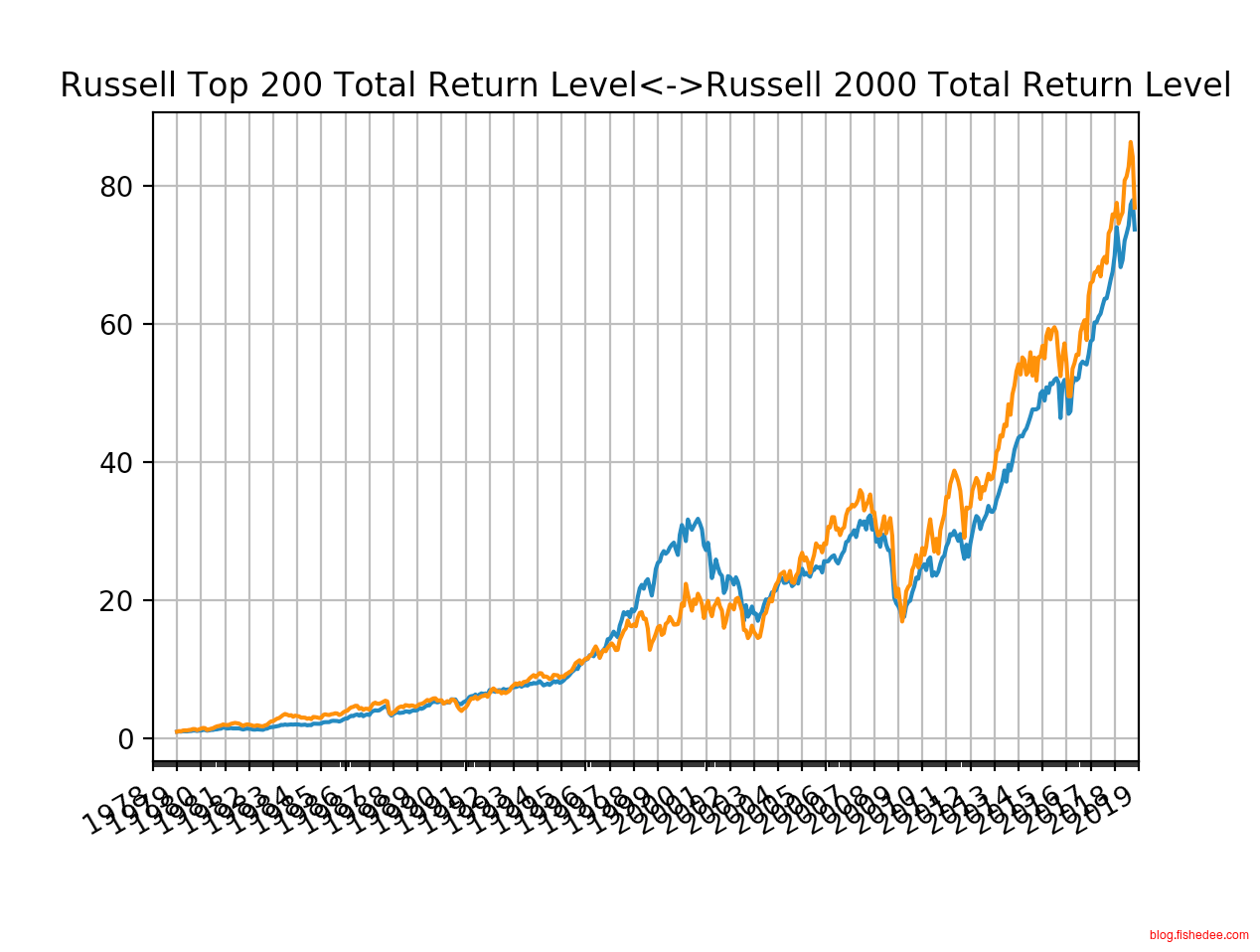

指数对比:

指数:Russell Top 200 Total Return Level

统计月份:479

总收益:73.655828

月平均收益率:0.991979

年平均收益率:11.903748

月波动率:0.043605

月复合收益率:0.009035

年复合收益率:1.113975

指数:Russell 2000 Total Return Level

统计月份:479

总收益:76.820353

月平均收益率:0.992569

年平均收益率:11.910828

月波动率:0.058070

月复合收益率:0.009124

年复合收益率:1.115152大盘的罗素200与小盘的标普2000的比较,年化收益率罗素200小标普2000的0.2个点

指数对比:

指数:上证50全收益

统计月份:167

总收益:3.996292

月平均收益率:0.995786

年平均收益率:11.949437

月波动率:0.092064

月复合收益率:0.008381

年复合收益率:1.105333

指数:沪深300全收益

统计月份:167

总收益:3.970065

月平均收益率:0.995715

年平均收益率:11.948575

月波动率:0.090851

月复合收益率:0.008341

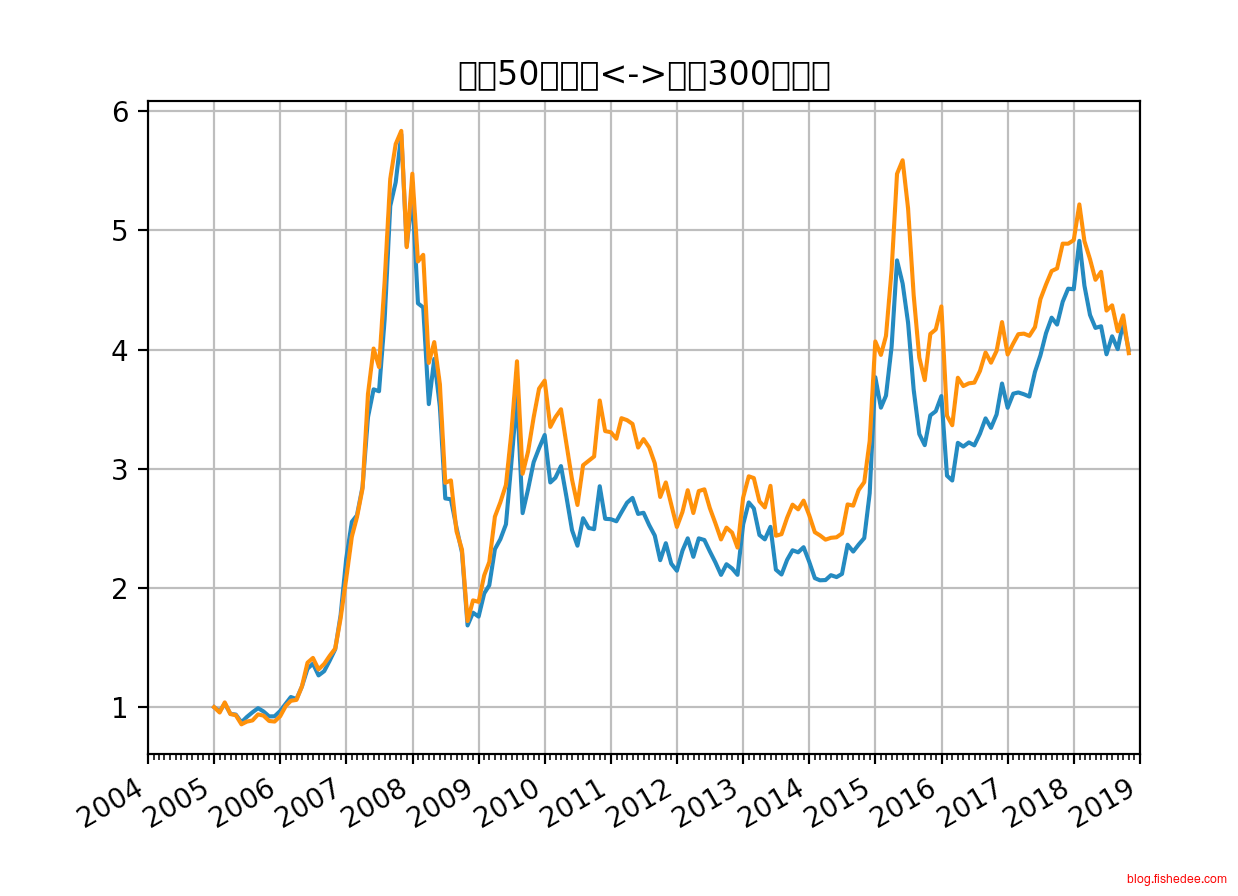

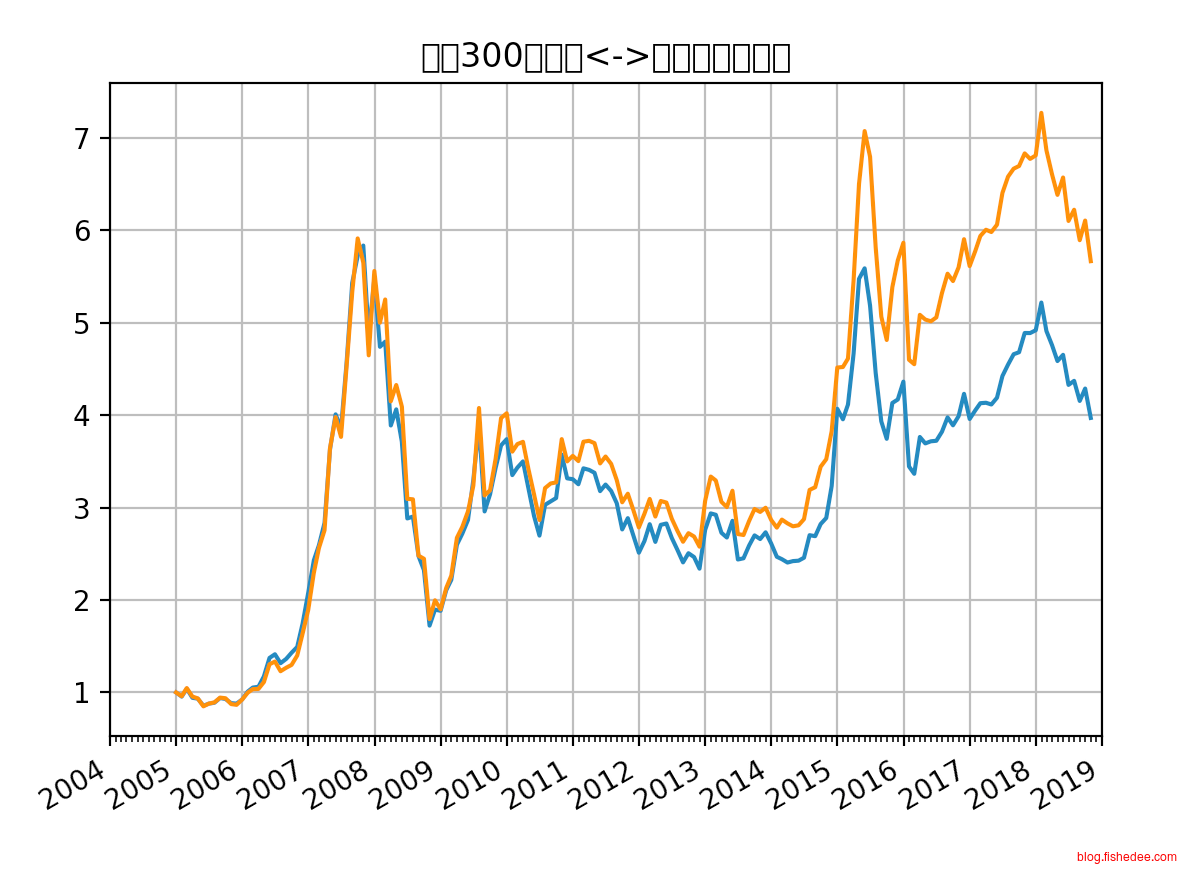

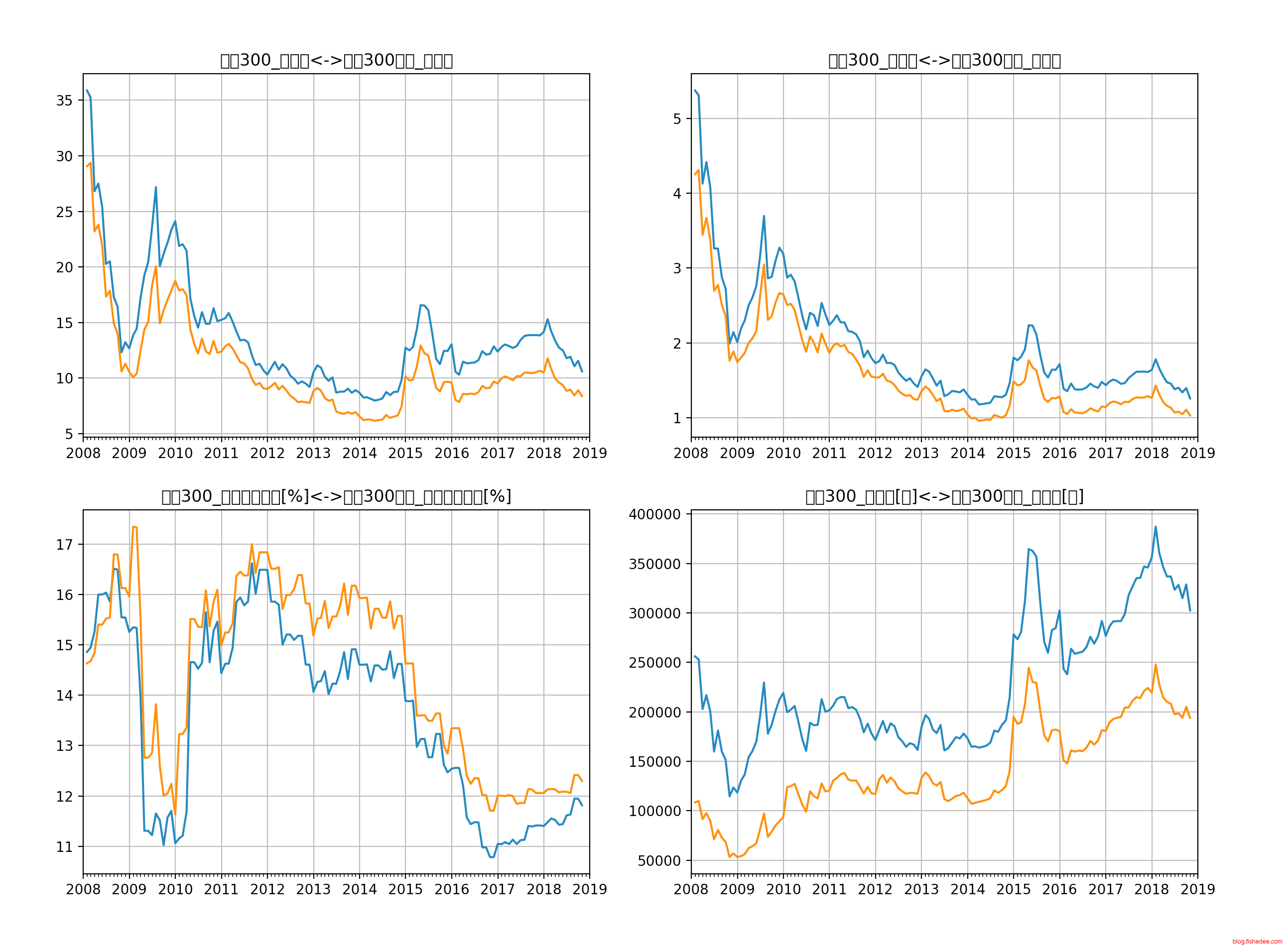

年复合收益率:1.104807大盘的上证50长期收益率甚至要比大中盘的沪深300要高0.1%

指数对比:

指数:上证50全收益

统计月份:167

总收益:3.996292

月平均收益率:0.995786

年平均收益率:11.949437

月波动率:0.092064

月复合收益率:0.008381

年复合收益率:1.105333

指数:中证500全收益

统计月份:167

总收益:4.728847

月平均收益率:0.995709

年平均收益率:11.948504

月波动率:0.102321

月复合收益率:0.009403

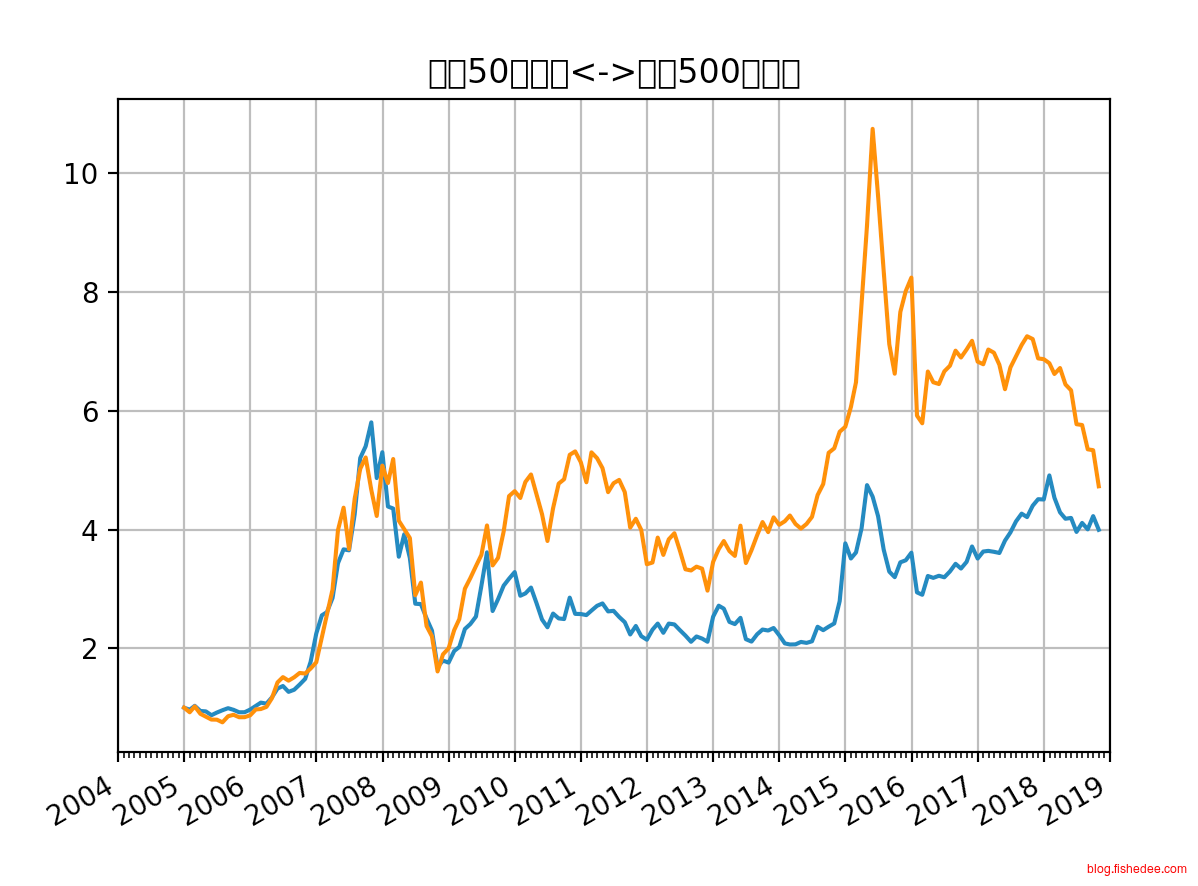

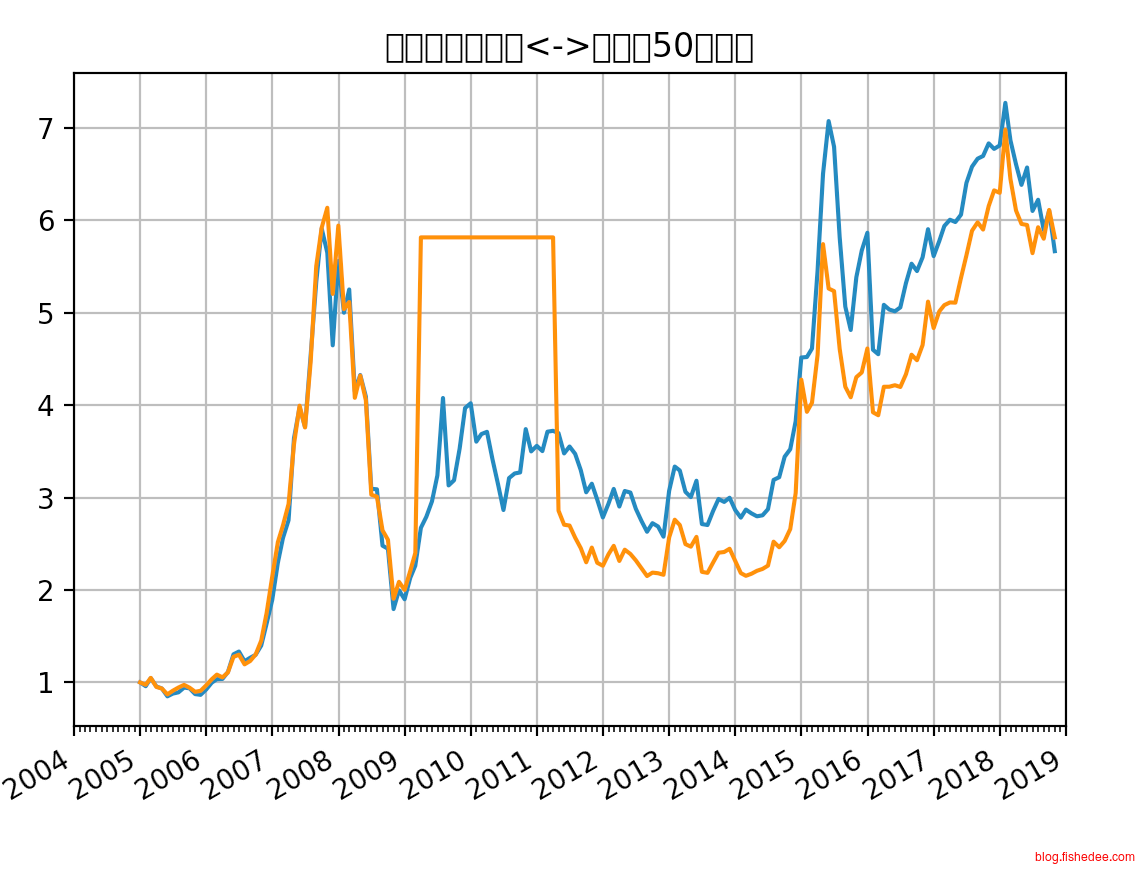

年复合收益率:1.118864大盘的上证50比中小盘的中证500要少1.3%,但中证500的波动率要明显比上证50要高得多。

综合以上可以看出,站在全收益的角度上看,小盘股对于大盘股没有突出的超额收益,两者的收益小于一个百分点,但是由于小盘股分红更少,行业的壁垒更浅,它的市场波动显然要比大盘股要大。

3.1.2 长期估值

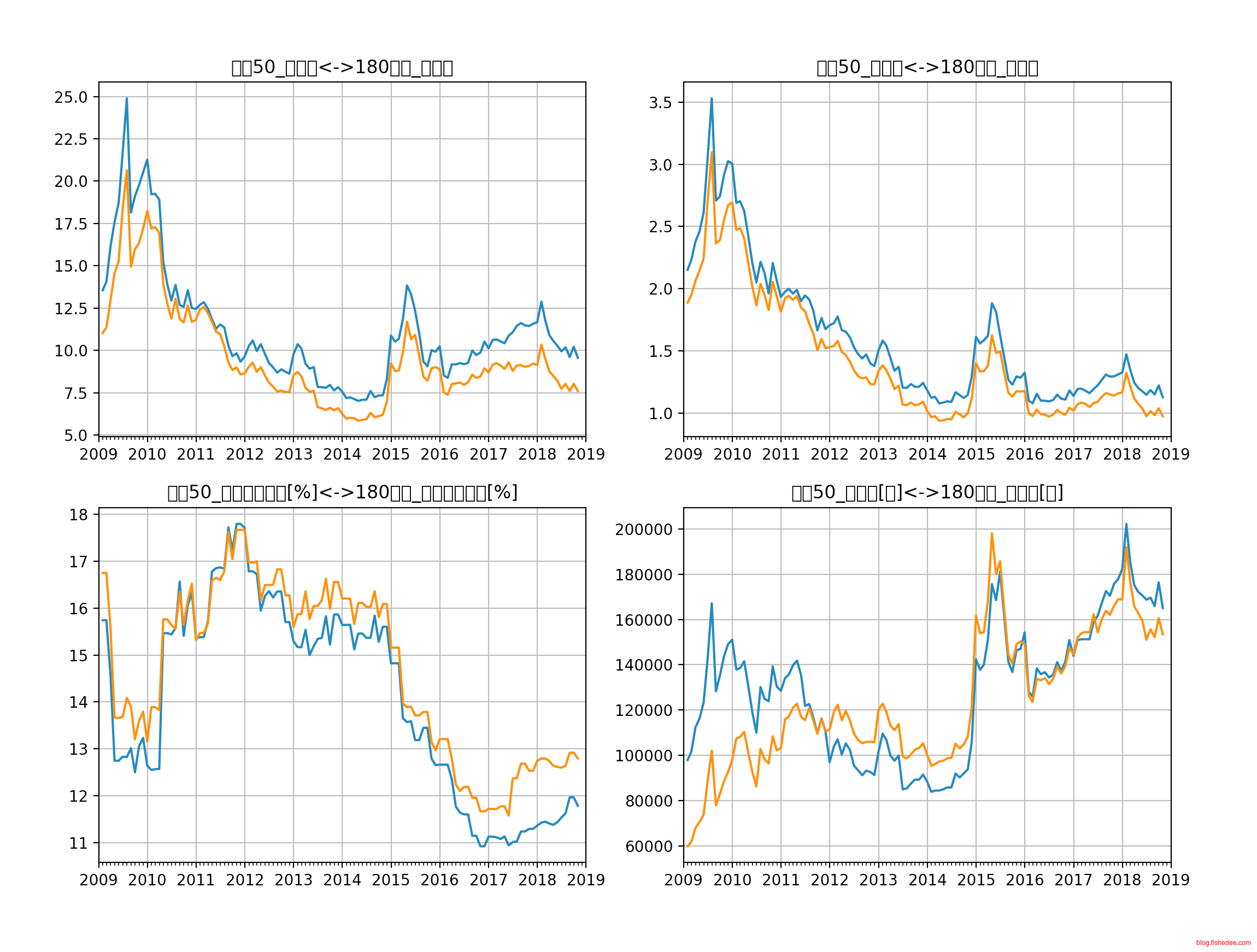

在美国的标普指数上,大盘股与小盘股的P/E估值指标上,两者长期仅相差4左右。

指数对比:

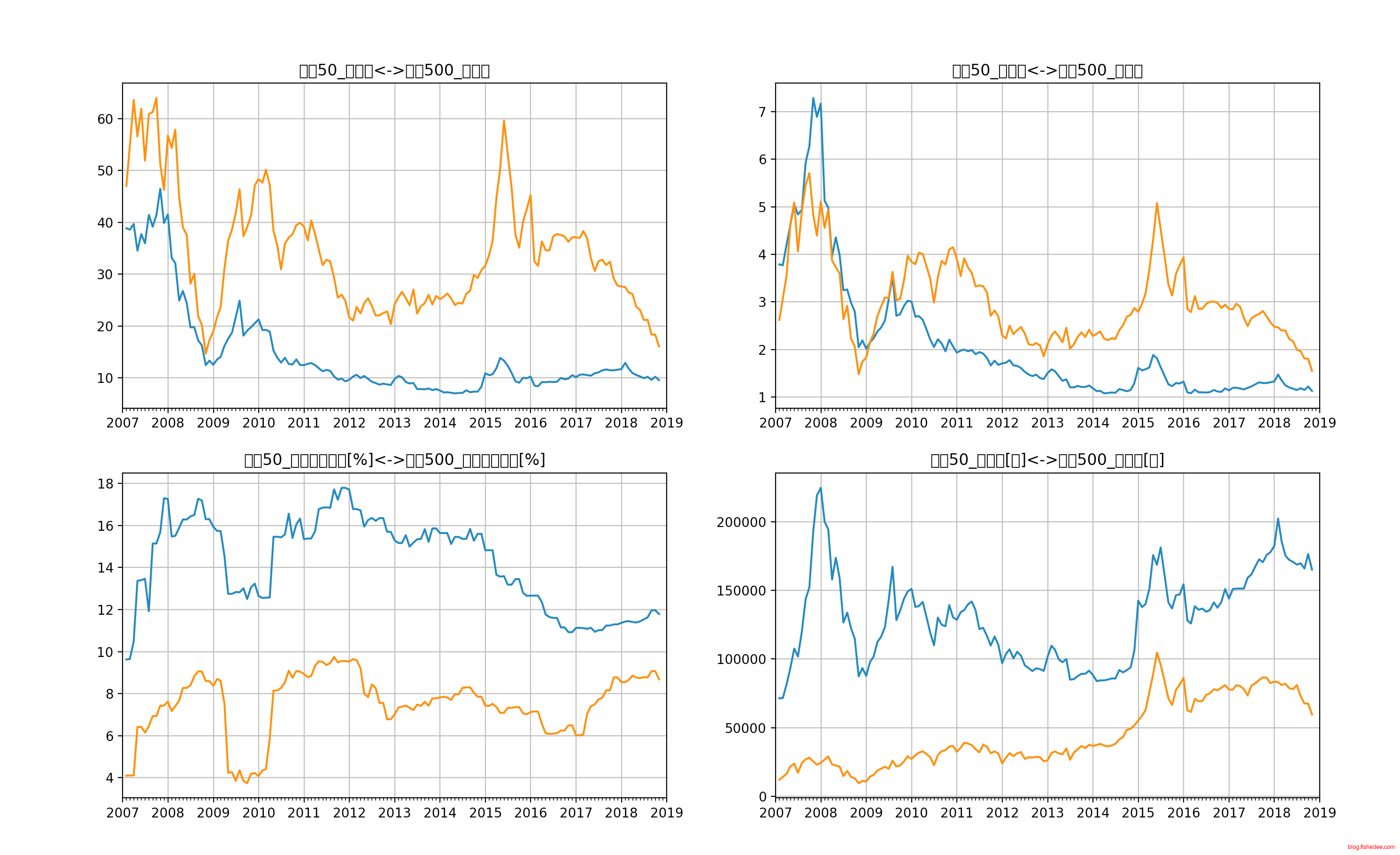

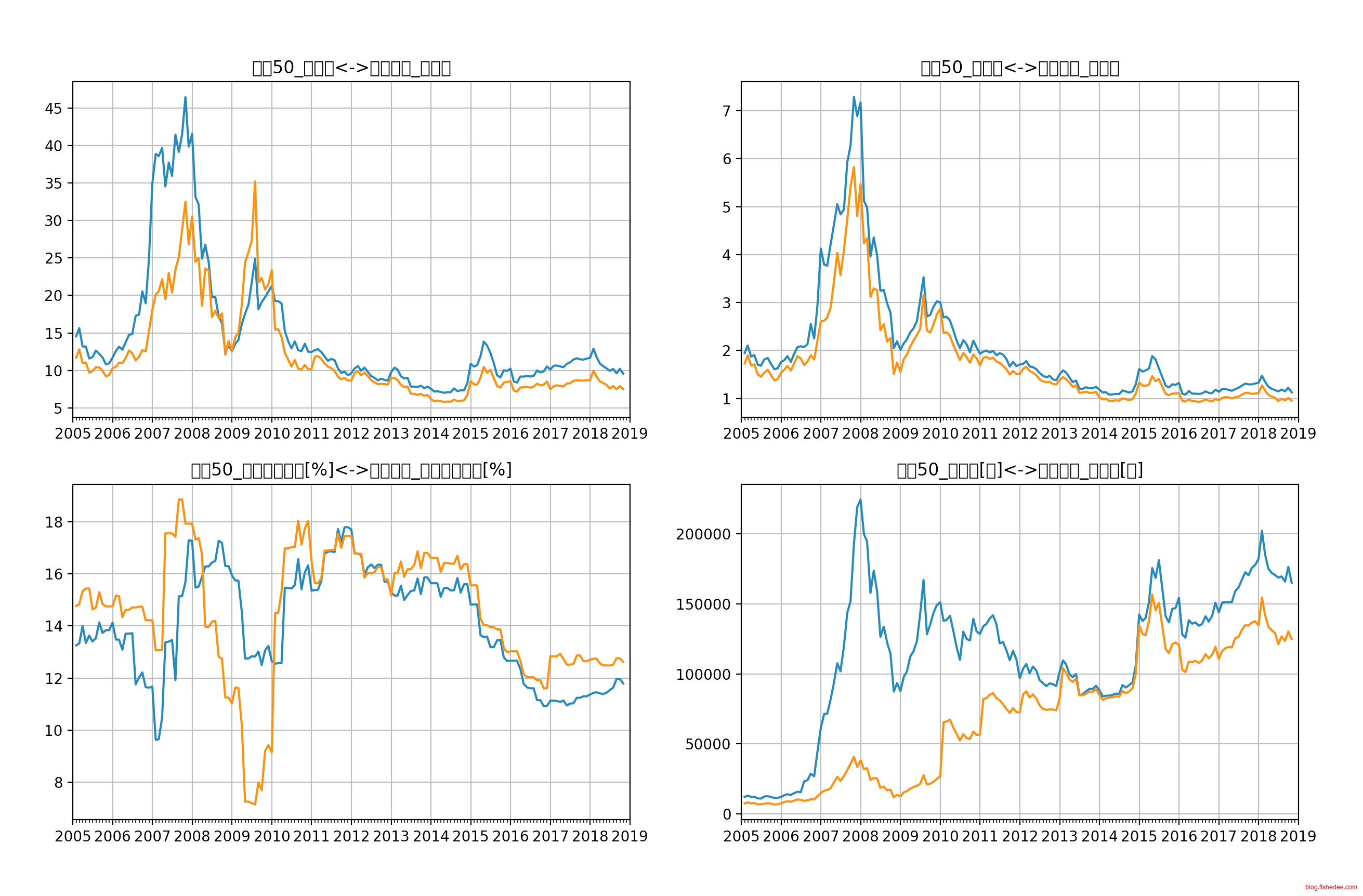

指数估值:上证50_市盈率

平均数: 14.587462359308569

指数估值:沪深300_市盈率

平均数: 16.174783938375043

指数对比:

指数估值:上证50_市净率

平均数: 2.076155336146309

指数估值:沪深300_市净率

平均数: 2.2287284313431157

指数对比:

指数估值:上证50_净资产收益率[%]

平均数: 14.066167432165976

指数估值:沪深300_净资产收益率[%]

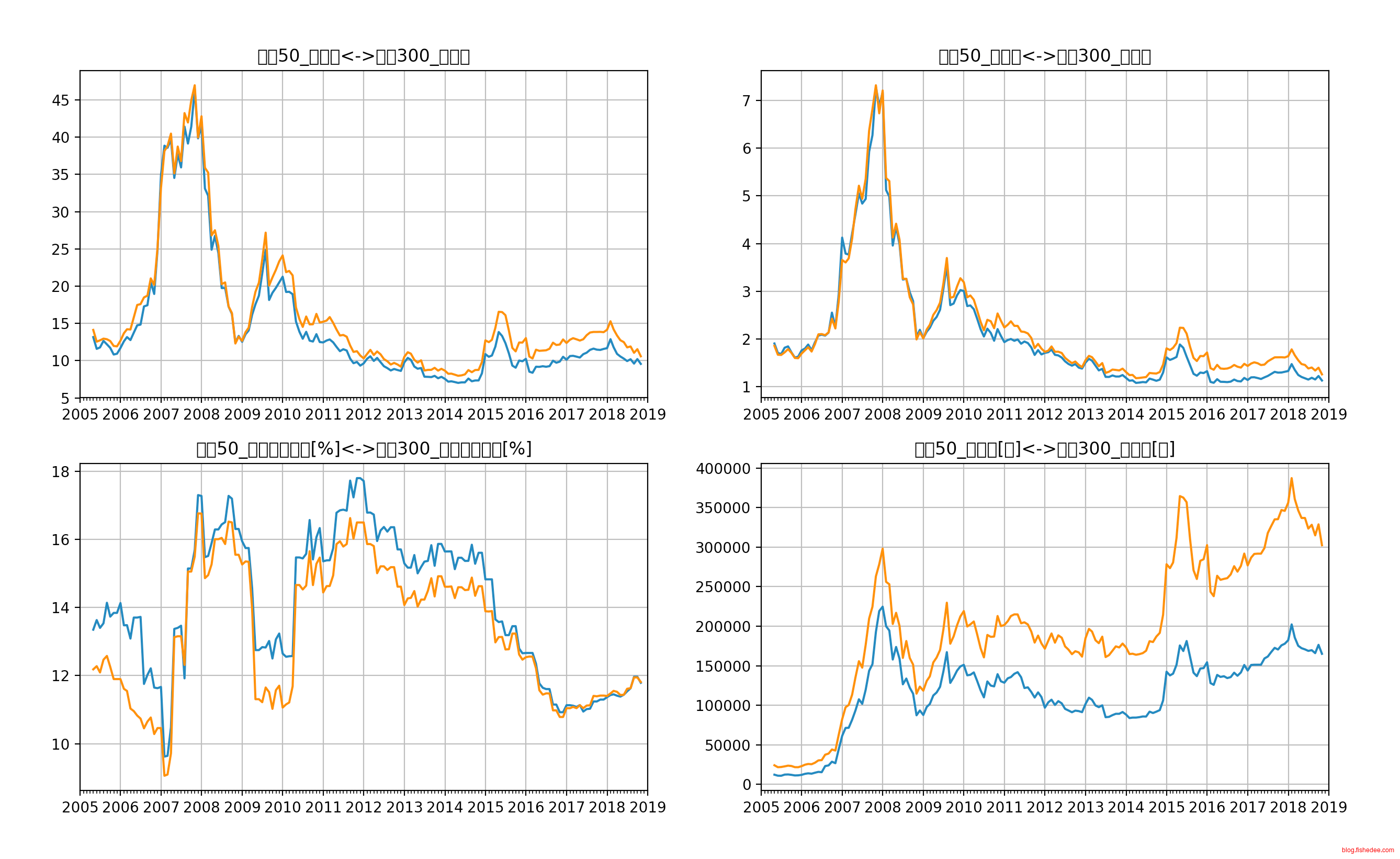

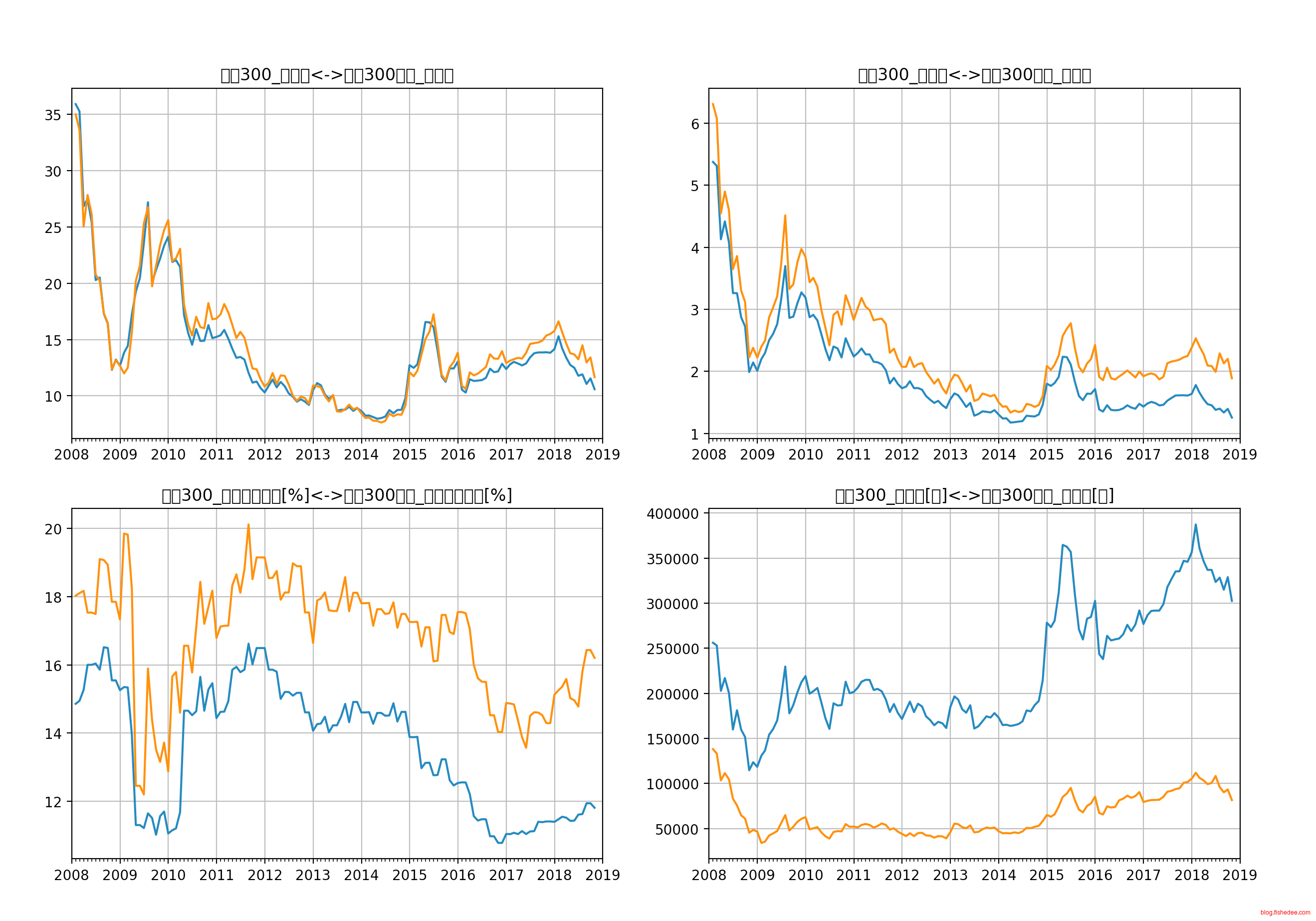

平均数: 13.288352610594616在国内,上证50长期的市盈率和市净率都是低于沪深300的,但上证50的盈利能力明显高于沪深300。

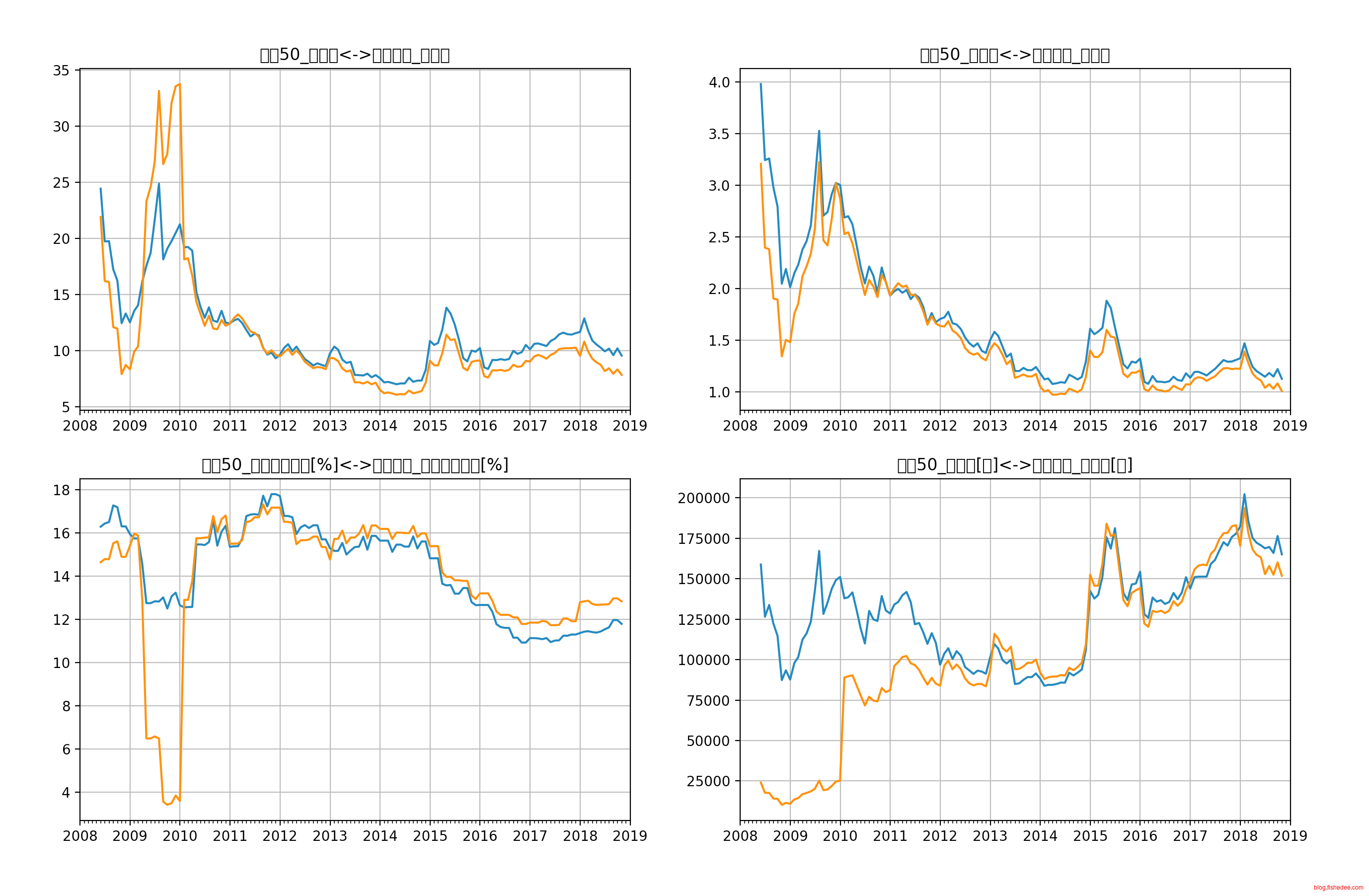

指数估值:上证50_市盈率

平均数: 14.47441405322857

中位数: 10.87764286310885

指数估值:中证500_市盈率

平均数: 34.03089246622727

中位数: 32.427755239114205

指数对比:

指数估值:上证50_市净率

平均数: 2.0785035064159936

中位数: 1.58426223759074

指数估值:中证500_市净率

平均数: 3.0116742942846857

中位数: 2.8539099301476103

指数对比:

指数估值:上证50_净资产收益率[%]

平均数: 14.204969120793123

中位数: 15.154990829274801

指数估值:中证500_净资产收益率[%]

平均数: 7.50936605185986

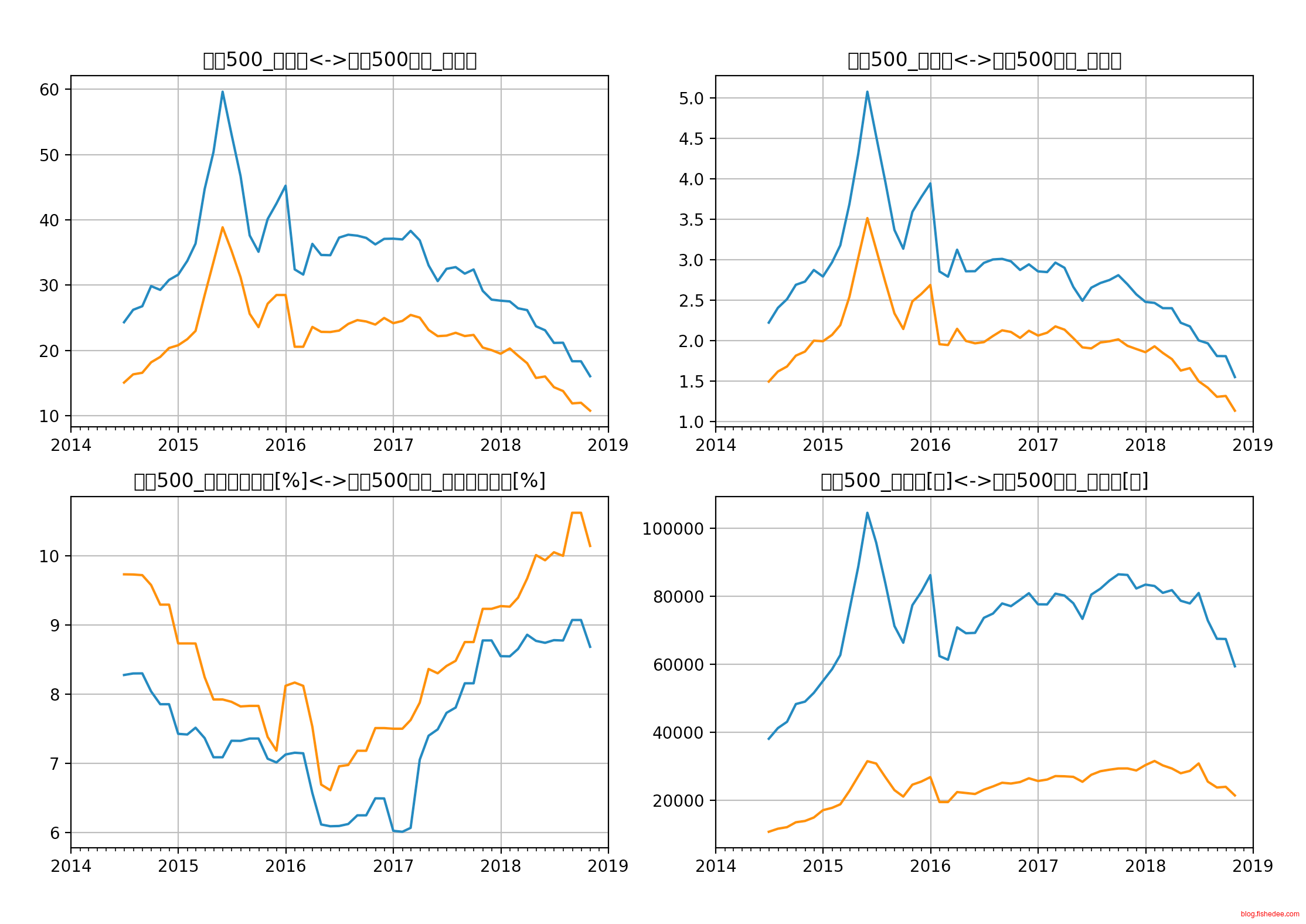

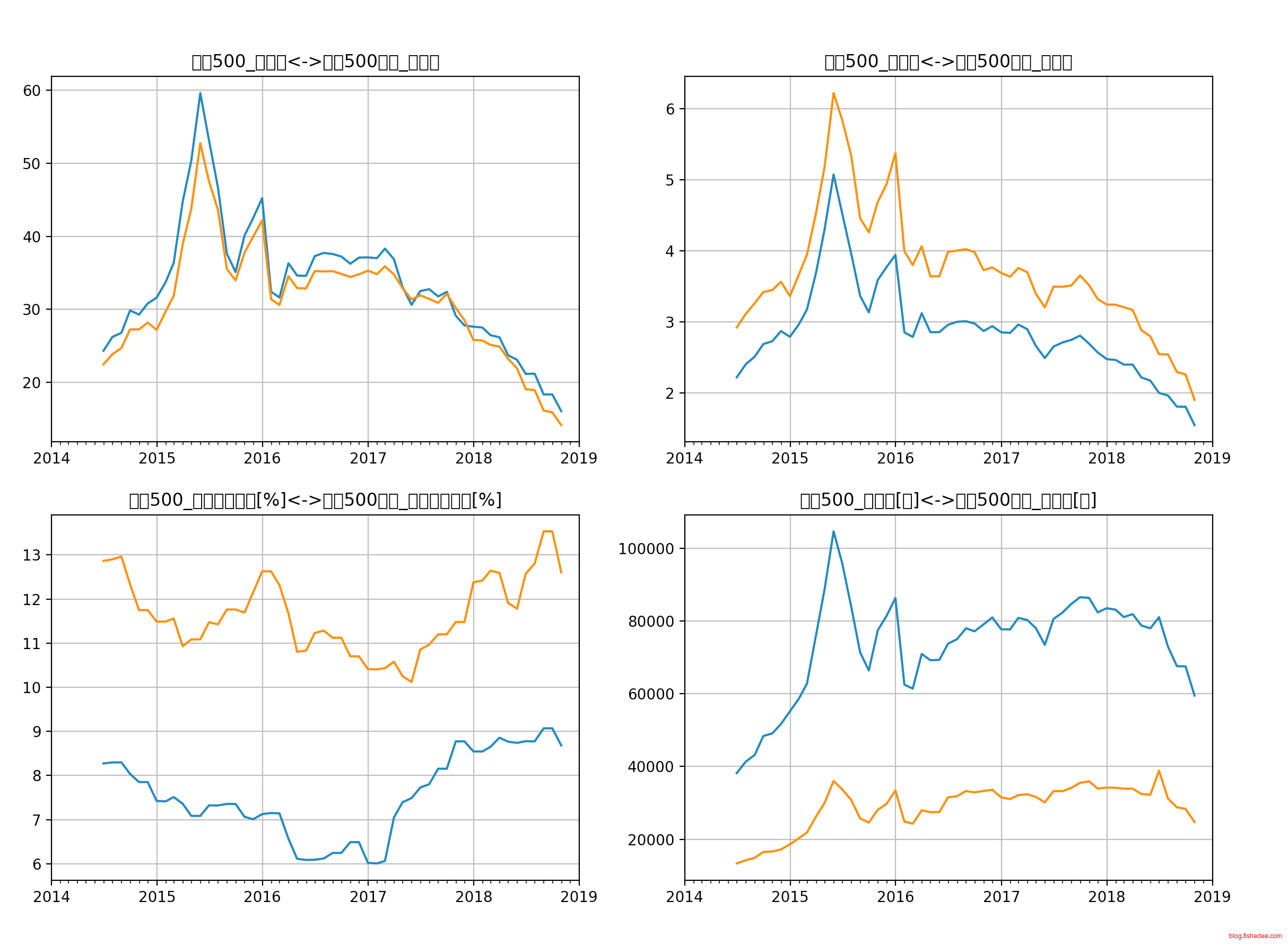

中位数: 7.6360963853109在上证50与中证500的比较上,这种不合理的差异会更加明显,中证500的长期ROE远远低于上证50,但它的长期估值指标高于几乎是上证50的1.5倍,PE差值接近20。另外,可以看出,在历史的最低位时,中证500的估值下跌到与上证50是一样的。

3.1.3 总结

从国外的指数数据中,我们可以看出,小盘股对于大盘股没有获得明显的超额收益,也许原因是因为虽然小盘股的炒作概念更多,成长性可能更大,容易受到资本的追逐,但是它的行业壁垒更低,更容易收到经济不景气时的冲击。所以,这两者的估值指标长期是处于相差不大的状态,收益也相差不大。

但是,在国内,小盘股受到不合理的追逐,P/E指标长期高于大盘股20个基点,但它的盈利能力又明显低于大盘股。它的相对于上证50的高达每年1.3%的超额收益很大程度上是由于估值抬高导致的,未来在恢复理性的情况下,小盘股可能会遇到估值大幅下降导致长期收益很差的问题。

因此,我们可以认为,从稳健投资的角度上看,盈利能力更好,估值水平更低的上证50和沪深300都是现阶段较为可取的投资方式,中证500则不太建议。

3.2 股息加权策略

股息加权策略是一个著名的SmartBeta策略,通过股息率来确定指数中的权重,优先选择近年来股息率较高的股票。这样选择的理由很明显,有稳定派息的企业大多具有稳定的盈利和现金流,较高的股息率代表当前的估值水平比较低,所以股息加权策略就是选择稳健而且便宜的公司。但是这种策略大多没有很好地考虑公司回购,一次性特殊派息,缺乏成长性的估值陷阱。

3.2.1 市场表现

指数对比:

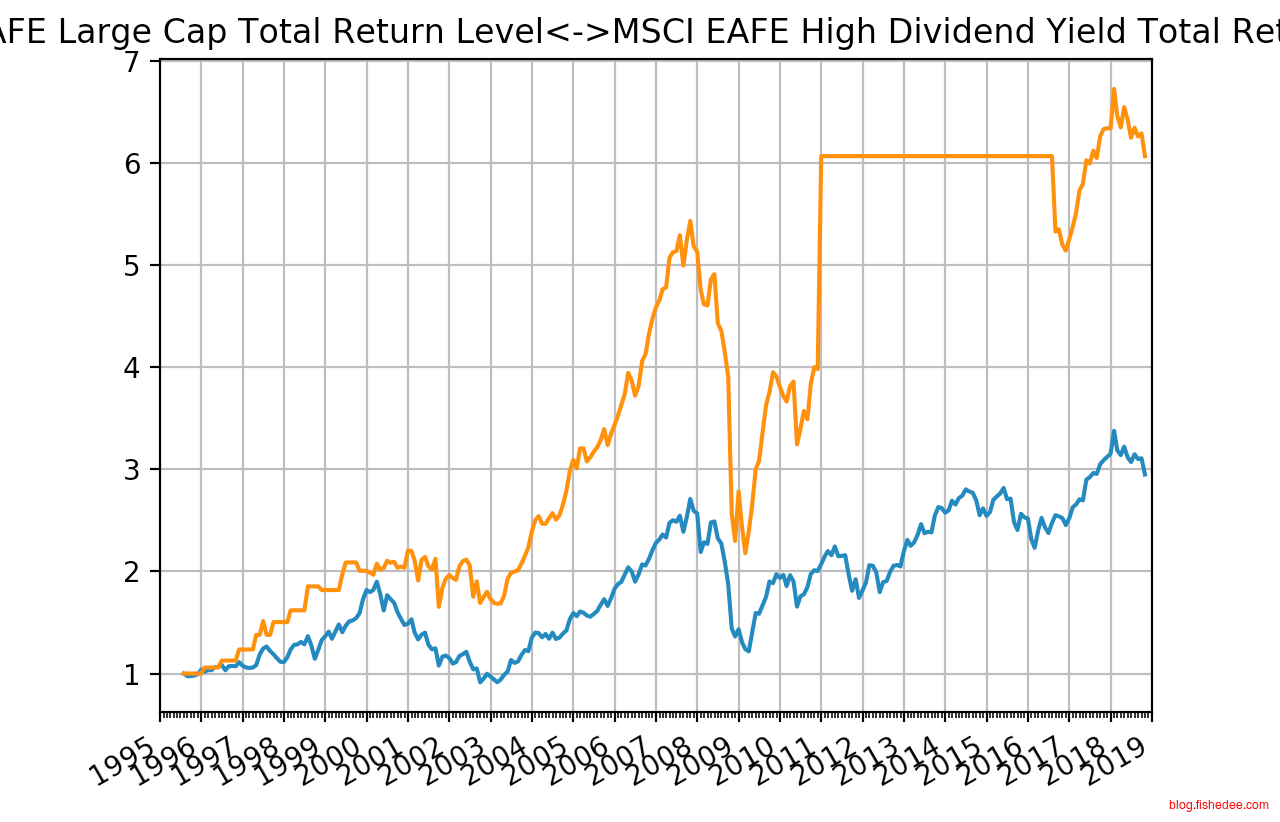

指数:MSCI EAFE Large Cap Total Return Level

统计月份:280

总收益:2.948050

月平均收益率:0.997384

年平均收益率:11.968605

月波动率:0.050892

月复合收益率:0.003883

年复合收益率:1.047599

指数:MSCI EAFE High Dividend Yield Total Return Level

统计月份:280

总收益:6.065450

月平均收益率:0.995228

年平均收益率:11.942736

月波动率:0.059272

月复合收益率:0.006482

年复合收益率:1.080616MSCI EAFE高息策略比MSCI EAFE大盘股策略,年化收益率高出每年3.3%,可以说是非常显著的增长了

指数对比:

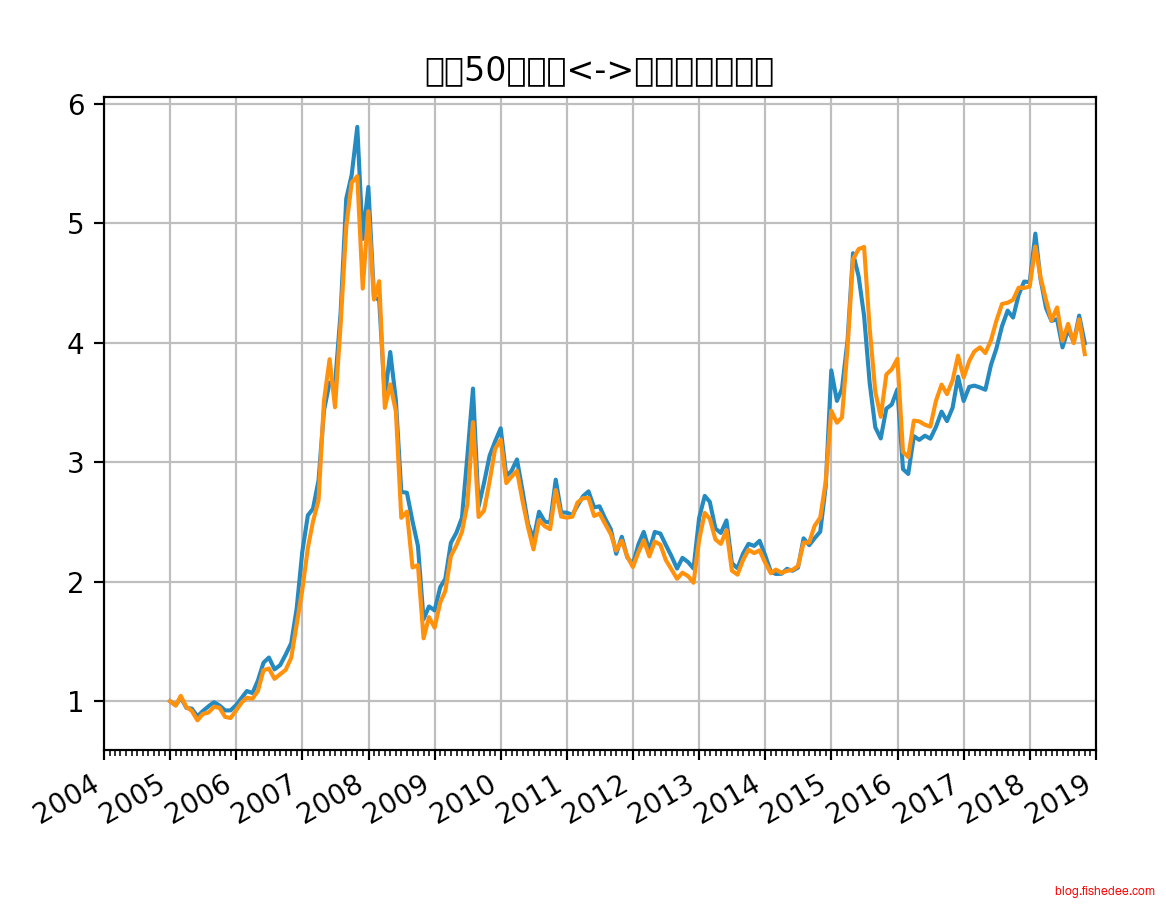

指数:上证50全收益

统计月份:167

总收益:3.996292

月平均收益率:0.995786

年平均收益率:11.949437

月波动率:0.092064

月复合收益率:0.008381

年复合收益率:1.105333

指数:上证红利全收益

统计月份:167

总收益:3.903973

月平均收益率:0.996171

年平均收益率:11.954052

月波动率:0.095488

月复合收益率:0.008239

年复合收益率:1.103467在国内,上证红利和上证50的长期表现是差不多的。

指数对比:

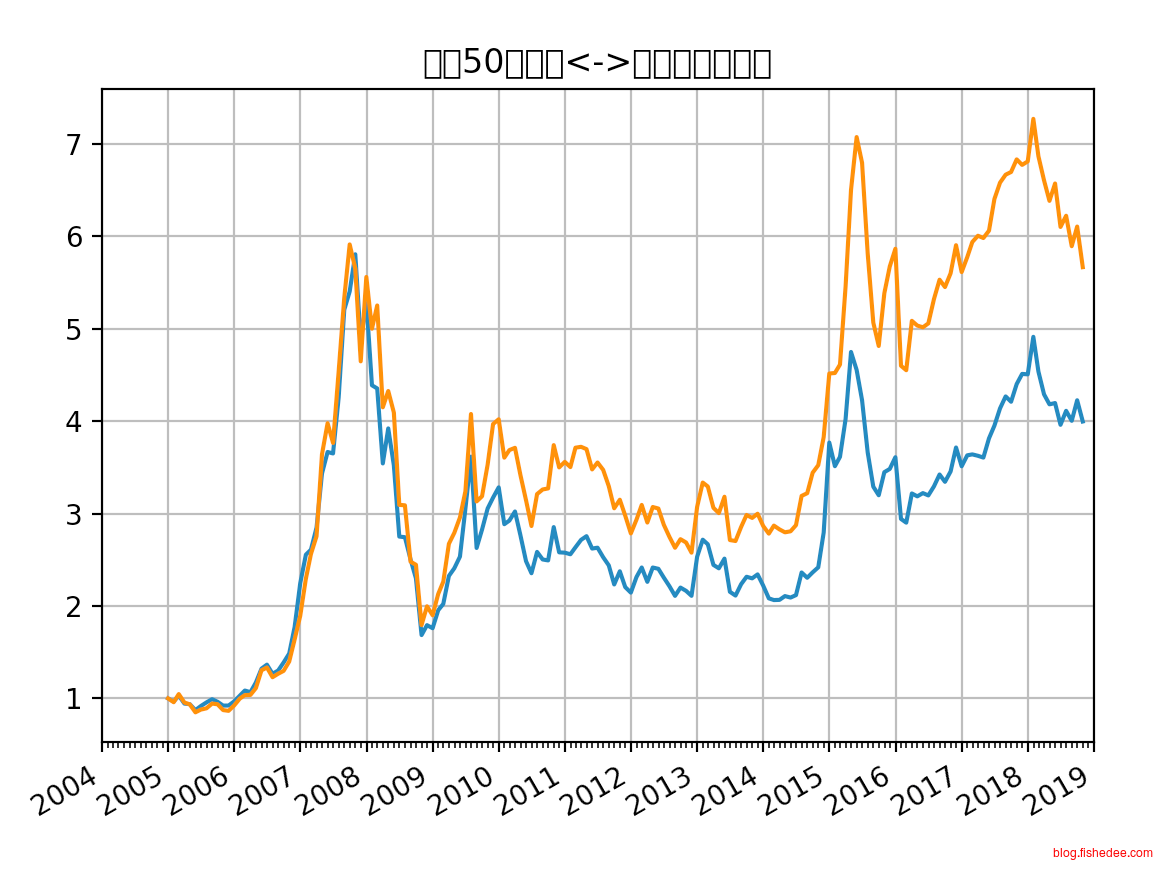

指数:上证50全收益

统计月份:167

总收益:3.996292

月平均收益率:0.995786

年平均收益率:11.949437

月波动率:0.092064

月复合收益率:0.008381

年复合收益率:1.105333

指数:中证红利全收益

统计月份:167

总收益:5.666180

月平均收益率:0.993920

年平均收益率:11.927038

月波动率:0.094616

月复合收益率:0.010504

年复合收益率:1.133587中证红利,倒是比上证50高出了2.8%,超额收益还是十分显著的,而且长期波动性和中证红利相差不大。

指数对比:

指数:沪深300全收益

统计月份:167

总收益:3.970065

月平均收益率:0.995715

年平均收益率:11.948575

月波动率:0.090851

月复合收益率:0.008341

年复合收益率:1.104807

指数:中证红利全收益

统计月份:167

总收益:5.666180

月平均收益率:0.993920

年平均收益率:11.927038

月波动率:0.094616

月复合收益率:0.010504

年复合收益率:1.133587中证红利也是比沪深300的年华收益率高2.9%,依然是十分显著的超额收益。

3.2.2 长期估值

指数对比:

指数估值:上证50_市盈率

平均数: 14.585140041278168

中位数: 11.5559282527987

指数估值:上证红利_市盈率

平均数: 11.91689688599126

中位数: 9.66193075595708

指数对比:

指数估值:上证50_市净率

平均数: 2.074311315520425

中位数: 1.69469881496406

指数估值:上证红利_市净率

平均数: 1.7455023715796603

中位数: 1.5019874773264998

指数对比:

指数估值:上证50_净资产收益率[%]

平均数: 14.056415928505679

中位数: 13.8393386935409

指数估值:上证红利_净资产收益率[%]

平均数: 14.517177829995084

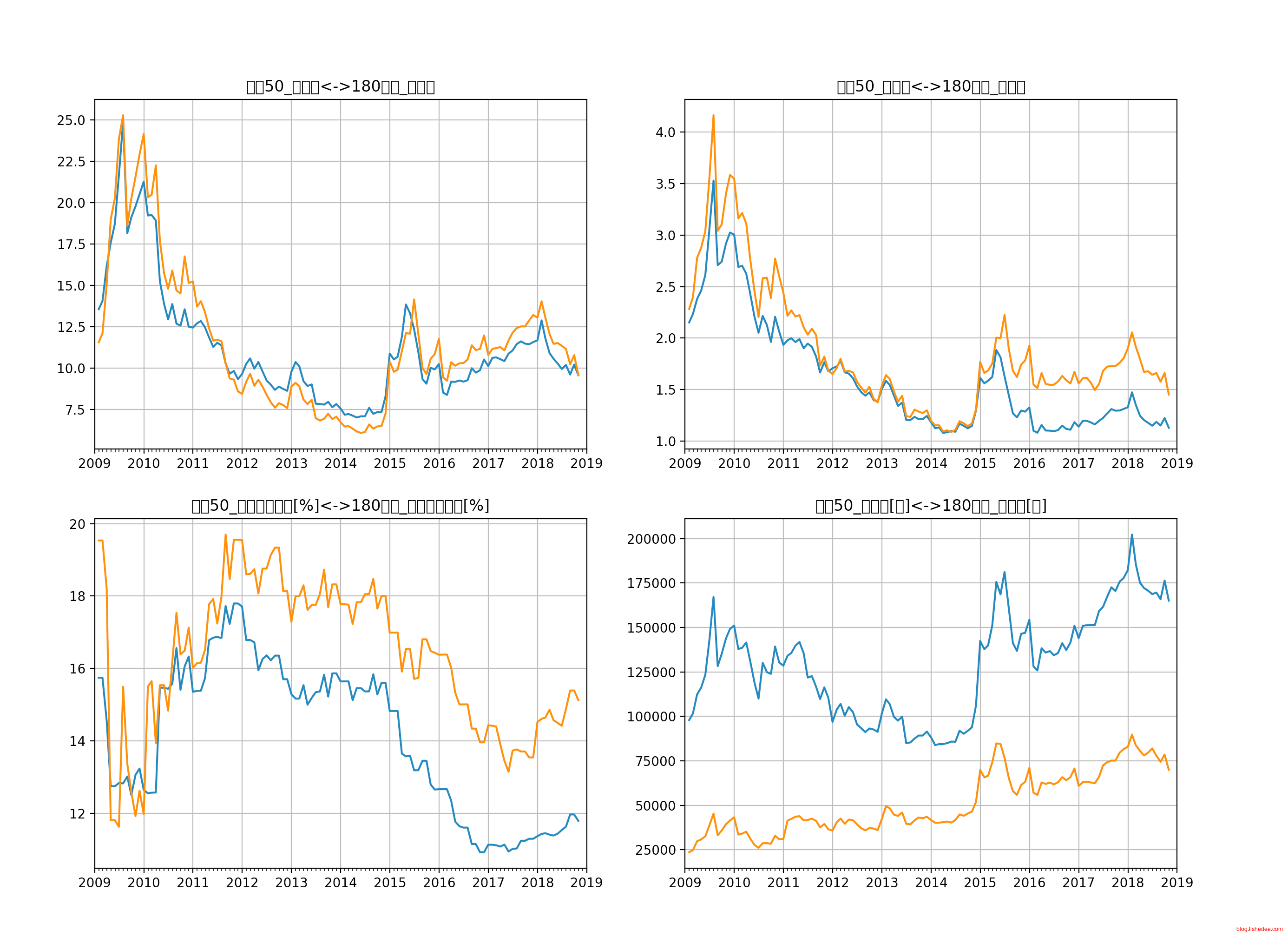

中位数: 14.753600126254长期估值上,上证红利的ROE比上证50的差不多,但估值相对就少一点了,PE相差2~3左右。

指数对比:

指数估值:上证50_市盈率

平均数: 11.614395784184634

中位数: 10.52215510489925

指数估值:中证红利_市盈率

平均数: 11.156630749871304

中位数: 9.495380116347254

指数对比:

指数估值:上证50_市净率

平均数: 1.682215106661722

中位数: 1.4594558984011399

指数估值:中证红利_市净率

平均数: 1.5311828365288673

中位数: 1.347033054437755

指数对比:

指数估值:上证50_净资产收益率[%]

平均数: 14.218255166908953

中位数: 15.167729670428301

指数估值:中证红利_净资产收益率[%]

平均数: 13.898389498543017

中位数: 15.12104578630995长期估值上,中证红利的ROE比上证50的差不多,但估值也相差不多。

3.2.3 总结

中证红利和上证红利在估值上比上证50更低,盈利水平上却和上证50差不多。另外,中证红利在历史的市场表现上比上证50有更高的超额收益。

因此,我们可以认为,中证红利是比上证50更好的选择。

3.3 基本面加权策略

基本面指数是以股票公司的净资产、现金流等基本面财务数据进行样本股的选样和指数加权计算,打破了样本股价格与其权重之间的联系,使得基本面经济规模大的股票获得较高的权重,在一定程度上减少了高估股票在组合中权重过高的现象。例如,最近市场过度高估互联网题材的股票,导致三六零,工业富联也被赋予了过高的权重,甚至被排入到了上证50的成分股里面了。

基本面指数希望以四个财务指标构建指数权重,分别是营业收入、现金流、净资产和分红,综合考虑了市场流动性、经济代表性、换手率提升产生的费用成本等等来构建指数权重。

目前国内主要的基本面加权策略的指数,分别是,基本面50(最大的50家A股上市公司),基本面200(最大的200家A股上市公司),基本面400(第201家~第600家A股上市公司),基本面600(最大的600家A股上市公司)

3.3.1 市场表现

指数对比:

指数:上证50全收益

统计月份:167

总收益:3.996292

月平均收益率:0.995786

年平均收益率:11.949437

月波动率:0.092064

月复合收益率:0.008381

年复合收益率:1.105333

指数:基本面50全收益

统计月份:167

总收益:5.815334

月平均收益率:0.996592

年平均收益率:11.959103

月波动率:0.124199

月复合收益率:0.010662

年复合收益率:1.135718基本面相比上证50有年化收益率为3%的超额收益

指数对比:

指数:中证红利全收益

统计月份:167

总收益:5.666180

月平均收益率:0.993920

年平均收益率:11.927038

月波动率:0.094616

月复合收益率:0.010504

年复合收益率:1.133587

指数:基本面50全收益

统计月份:167

总收益:5.815334

月平均收益率:0.996592

年平均收益率:11.959103

月波动率:0.124199

月复合收益率:0.010662

年复合收益率:1.135718中证红利的收益率长期和基本面50是类似的,但是有很长的一段时间,中证红利一直跑赢基本面50。

3.3.2 长期估值

指数估值:上证50_市盈率

平均数: 11.231413730194447

中位数: 10.2775315923852

指数估值:基本面50_市盈率

平均数: 10.680589331247884

中位数: 9.49756971973731

指数对比:

指数估值:上证50_市净率

平均数: 1.6007381433821857

中位数: 1.37857089804088

指数估值:基本面50_市净率

平均数: 1.5142552731682937

中位数: 1.29223596880775

指数对比:

指数估值:上证50_净资产收益率[%]

平均数: 14.047192566296756

中位数: 14.824459070579

指数估值:基本面50_净资产收益率[%]

平均数: 13.947196285360791

中位数: 14.4985422759367基本面50的估值比上证50稍低,盈利能力比上证50稍高的。

指数对比:

指数估值:中证红利_市盈率

平均数: 11.046558626820968

中位数: 9.38123584933172

指数估值:基本面50_市盈率

平均数: 10.680589331247884

中位数: 9.49756971973731

指数对比:

指数估值:中证红利_市净率

平均数: 1.4961140089914957

中位数: 1.30753487642891

指数估值:基本面50_市净率

平均数: 1.5142552731682937

中位数: 1.29223596880775

指数对比:

指数估值:中证红利_净资产收益率[%]

平均数: 13.800784835660092

中位数: 15.349172522117499

指数估值:基本面50_净资产收益率[%]

平均数: 13.947196285360791

中位数: 14.4985422759367中证红利的估值和盈利能力也是和基本面50相差不大的。

3.3.3 总结

基本面50的总体表现和中证红利几乎是一样的,两者就像是买了相差不大的股票。

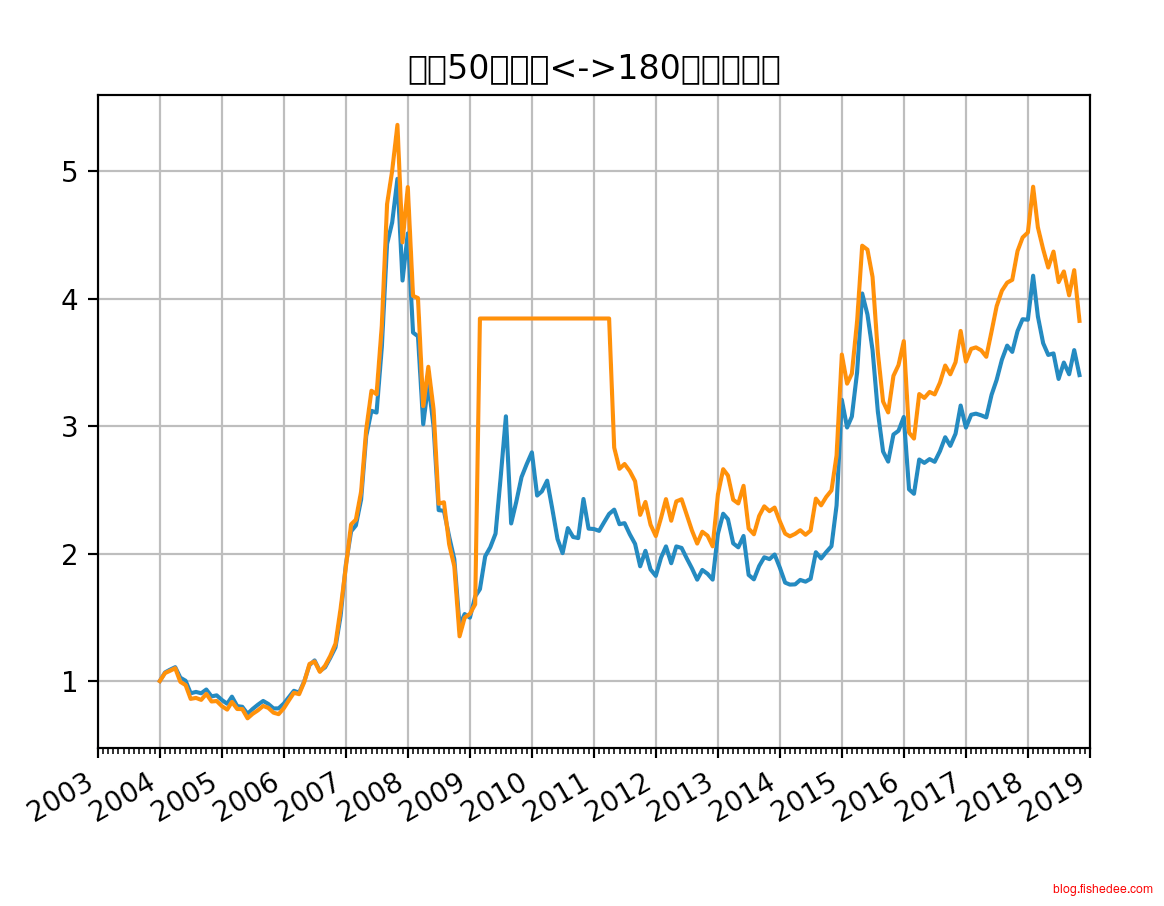

3.4 价值和成长加权策略

价值因子和成长因子是指数策略中一个基本的Smart Beta。价值因子主要看重公司的低估程度,成长因子主要看重公司的未来发展程度。

3.3.1 市场表现

指数对比:

指数:上证50全收益

统计月份:179

总收益:3.400600

月平均收益率:0.997060

年平均收益率:11.964719

月波动率:0.089910

月复合收益率:0.006900

年复合收益率:1.086013

指数:180价值全收益

统计月份:179

总收益:5.405184

月平均收益率:0.996735

年平均收益率:11.960820

月波动率:0.107878

月复合收益率:0.009525

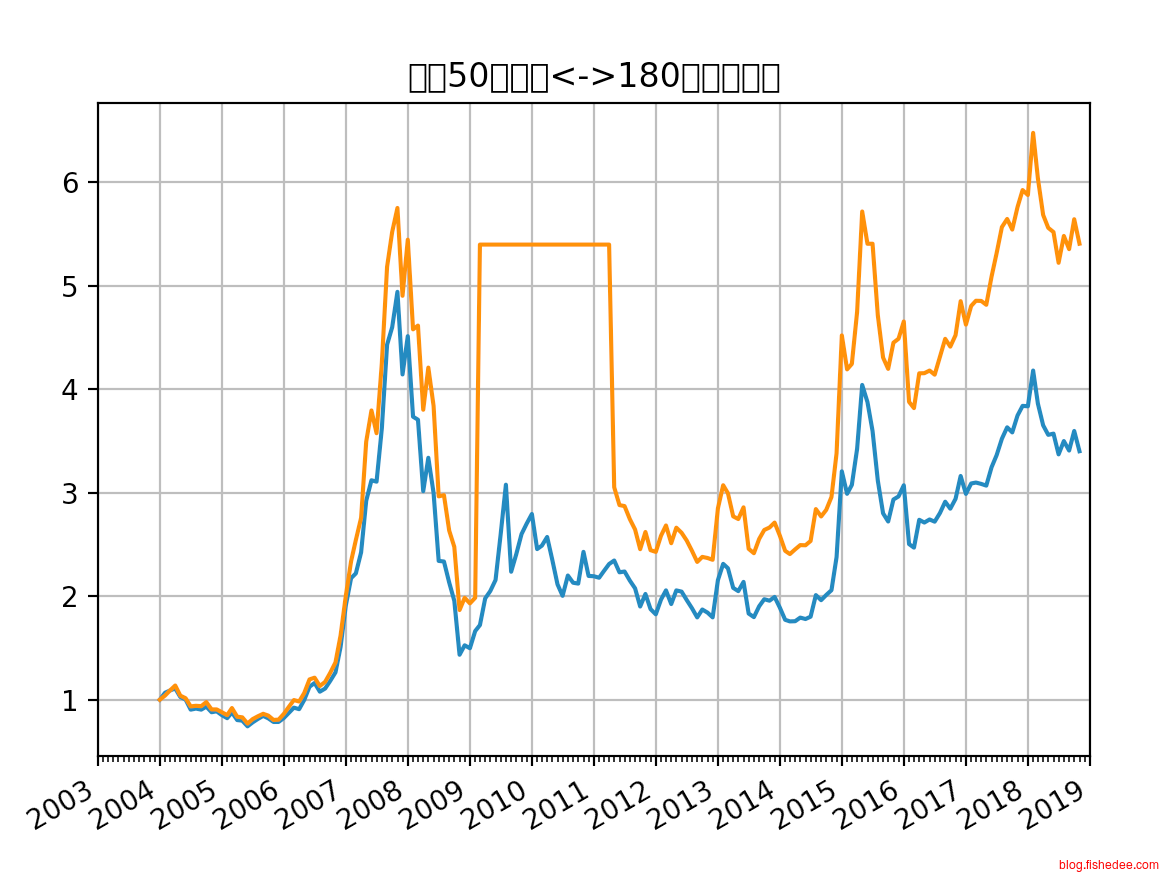

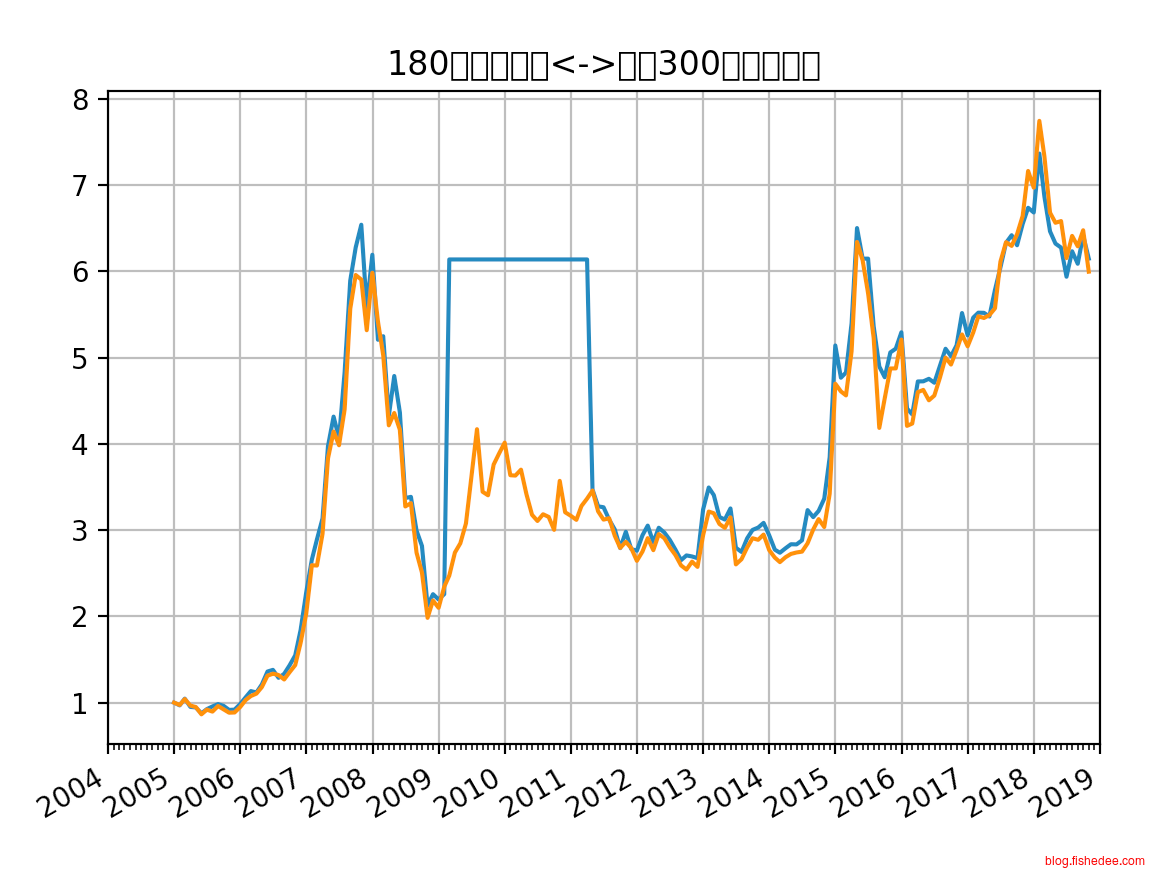

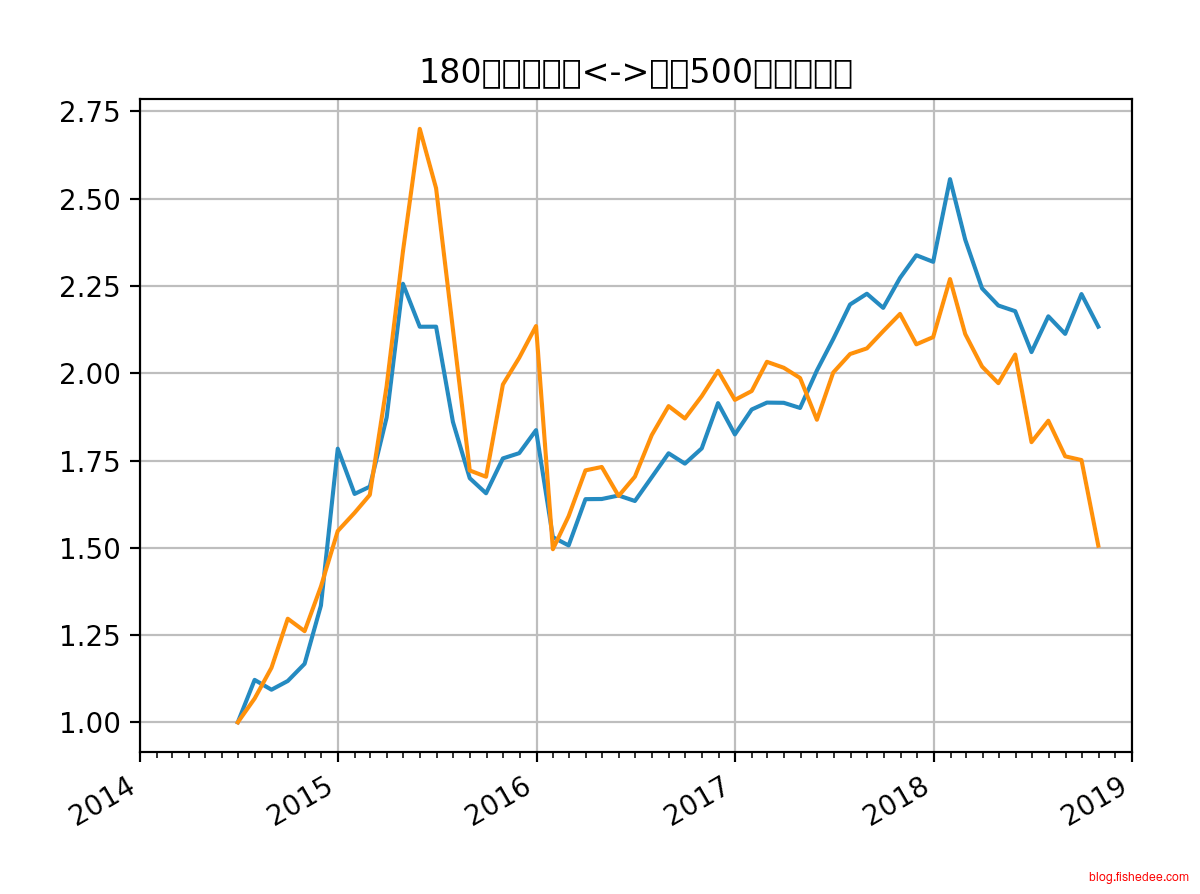

年复合收益率:1.120477180价值相比上证50的超额收益高达3.4!

指数对比:

指数:上证50全收益

统计月份:179

总收益:3.400600

月平均收益率:0.997060

年平均收益率:11.964719

月波动率:0.089910

月复合收益率:0.006900

年复合收益率:1.086013

指数:180成长全收益

统计月份:179

总收益:3.825896

月平均收益率:0.997748

年平均收益率:11.972971

月波动率:0.097981

月复合收益率:0.007567

年复合收益率:1.094675180成长相比上证50仅有0.8%的超额收益

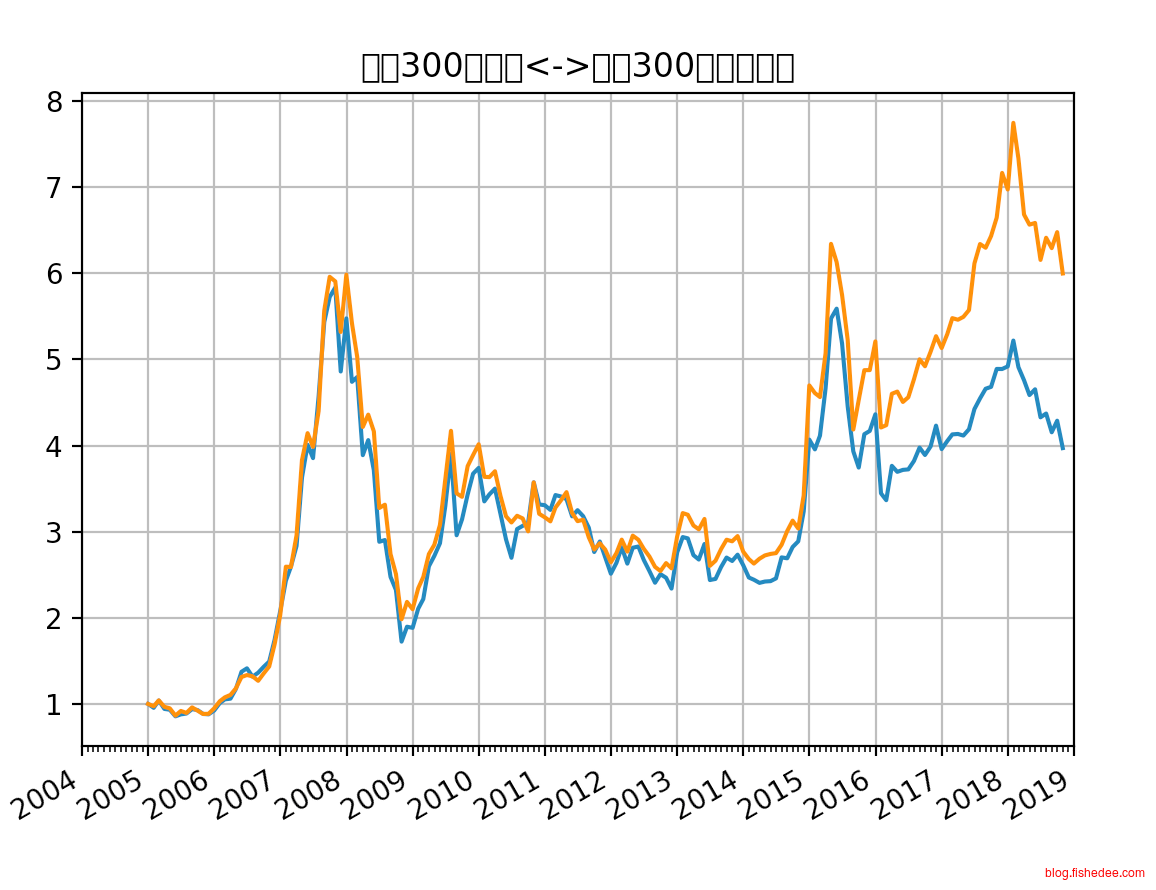

指数:沪深300全收益

统计月份:167

总收益:3.970065

月平均收益率:0.995715

年平均收益率:11.948575

月波动率:0.090851

月复合收益率:0.008341

年复合收益率:1.104807

指数:沪深300价值全收益

统计月份:167

总收益:5.997296

月平均收益率:0.993046

年平均收益率:11.916554

月波动率:0.086944

月复合收益率:0.010849

年复合收益率:1.138250沪深300价值指数比沪深300,年化超额收益高达3.4%。

指数对比:

指数:沪深300全收益

统计月份:167

总收益:3.970065

月平均收益率:0.995715

年平均收益率:11.948575

月波动率:0.090851

月复合收益率:0.008341

年复合收益率:1.104807

指数:沪深300成长全收益

统计月份:167

总收益:4.408481

月平均收益率:0.995069

年平均收益率:11.940831

月波动率:0.090277

月复合收益率:0.008977

年复合收益率:1.113205沪深300成长指数比沪深300,年化超额收益仅有0.9%。

指数对比:

指数:中证500全收益

统计月份:53

总收益:1.122255

月平均收益率:1.001583

年平均收益率:12.018991

月波动率:0.090039

月复合收益率:0.002221

年复合收益率:1.026974

指数:中证500价值全收益

统计月份:53

总收益:1.505828

月平均收益率:0.996689

年平均收益率:11.960264

月波动率:0.099593

月复合收益率:0.007903

年复合收益率:1.099069中证500价值指数比中证500,年化超额收益高达7.3%!当然所选择的时间并没有很长。

指数对比:

指数:中证500全收益

统计月份:53

总收益:1.122255

月平均收益率:1.001583

年平均收益率:12.018991

月波动率:0.090039

月复合收益率:0.002221

年复合收益率:1.026974

指数:中证500成长全收益

统计月份:53

总收益:1.131886

月平均收益率:1.001911

年平均收益率:12.022935

月波动率:0.097051

月复合收益率:0.002385

年复合收益率:1.029001中证500成长指数比中证500,年化超额收益仅有0.3%。

3.3.2 长期估值

指数对比:

指数估值:上证50_市盈率

平均数: 11.251103406111739

中位数: 10.32436291145735

指数估值:180价值_市盈率

平均数: 9.684785004016135

中位数: 8.867501389310416

指数对比:

指数估值:上证50_市净率

平均数: 1.6054086712883444

中位数: 1.3886551298432699

指数估值:180价值_市净率

平均数: 1.4347239939756964

中位数: 1.23261325157647

指数对比:

指数估值:上证50_净资产收益率[%]

平均数: 14.061555535077842

中位数: 14.824459070579

指数估值:180价值_净资产收益率[%]

平均数: 14.648784711759259

中位数: 15.2381387441145价值180的长期估值低于上证50的1.5个基点,盈利水平则稍高一点

指数对比:

指数估值:上证50_市盈率

平均数: 11.251103406111739

中位数: 10.32436291145735

指数估值:180成长_市盈率

平均数: 11.591689723697632

中位数: 11.0443804297209

指数对比:

指数估值:上证50_市净率

平均数: 1.6054086712883444

中位数: 1.3886551298432699

指数估值:180成长_市净率

平均数: 1.8817177118021533

中位数: 1.67838432439278

指数对比:

指数估值:上证50_净资产收益率[%]

平均数: 14.061555535077842

中位数: 14.824459070579

指数估值:180成长_净资产收益率[%]

平均数: 16.29031934202176

中位数: 16.4581652752505180成长相比上证50的估值差不多,盈利水平高2%。

指数对比:

指数估值:沪深300_市盈率

平均数: 13.879116658175516

中位数: 12.71451766905035

指数估值:沪深300价值_市盈率

平均数: 11.013675112521298

中位数: 9.81811984394902

指数对比:

指数估值:沪深300_市净率

平均数: 1.9630003145511135

中位数: 1.6438533393026749

指数估值:沪深300价值_市净率

平均数: 1.6144394535800495

中位数: 1.357426691003675

指数对比:

指数估值:沪深300_净资产收益率[%]

平均数: 13.599517008280918

中位数: 14.2689411951348

指数估值:沪深300价值_净资产收益率[%]

平均数: 14.406818137901256

中位数: 15.247493967883301很显然,沪深300价值的估值比沪深300自身要低很多,大概2~3。盈利水平则要高1个百分点。

指数估值:沪深300_市盈率

平均数: 13.879116658175516

中位数: 12.71451766905035

指数估值:沪深300成长_市盈率

平均数: 14.390691132481155

中位数: 13.2992799834383

指数对比:

指数估值:沪深300_市净率

平均数: 1.9630003145511135

中位数: 1.6438533393026749

指数估值:沪深300成长_市净率

平均数: 2.429029118030286

中位数: 2.16552095652912

指数对比:

指数估值:沪深300_净资产收益率[%]

平均数: 13.599517008280918

中位数: 14.2689411951348

指数估值:沪深300成长_净资产收益率[%]

平均数: 16.774769664167856

中位数: 17.25955848671945沪深300成长相比沪深300的估值差不多,盈利水平高3%。

指数对比:

指数估值:中证500_市盈率

平均数: 33.31213519445397

中位数: 32.7592577392374

指数估值:中证500价值_市盈率

平均数: 22.14116114844265

中位数: 22.3767993872355

指数对比:

指数估值:中证500_市净率

平均数: 2.8701166782051484

中位数: 2.8457478668873

指数估值:中证500价值_市净率

平均数: 2.0329669106823

中位数: 1.99077609329235

指数对比:

指数估值:中证500_净资产收益率[%]

平均数: 7.541451029439473

中位数: 7.41431393961949

指数估值:中证500价值_净资产收益率[%]

平均数: 8.510252615615908

中位数: 8.36168339923888中证500价值的估值比中证500的估值要低10个基点,盈利水平则高1个百分点!很显然,中证500价值是一个相对中证500好得多的策略。

指数估值:中证500_市盈率

平均数: 33.31213519445397

中位数: 32.7592577392374

指数估值:中证500成长_市盈率

平均数: 31.15784622327687

中位数: 31.8413117326188

指数对比:

指数估值:中证500_市净率

平均数: 2.8701166782051484

中位数: 2.8457478668873

指数估值:中证500成长_市净率

平均数: 3.7107496182116266

中位数: 3.64186027304406

指数对比:

指数估值:中证500_净资产收益率[%]

平均数: 7.541451029439473

中位数: 7.41431393961949

指数估值:中证500成长_净资产收益率[%]

平均数: 11.655088079110849

中位数: 11.4896480666304中证500成长的市盈率与中证500相差不大,盈利水平则高3个百分点!但是该盈利水平也只是刚好到达沪深300的水平。

3.3.3 总结

很明显,价值因子策略的在各种各样的指数组合中都是最优秀的,平均带来了3.5%的每年年化超额收益。那么,我们看看我们是要选180价值,还是沪深300价值,还是中证500价值,成长因子策略则比较弱,市场表现和基准的提升并不明显。

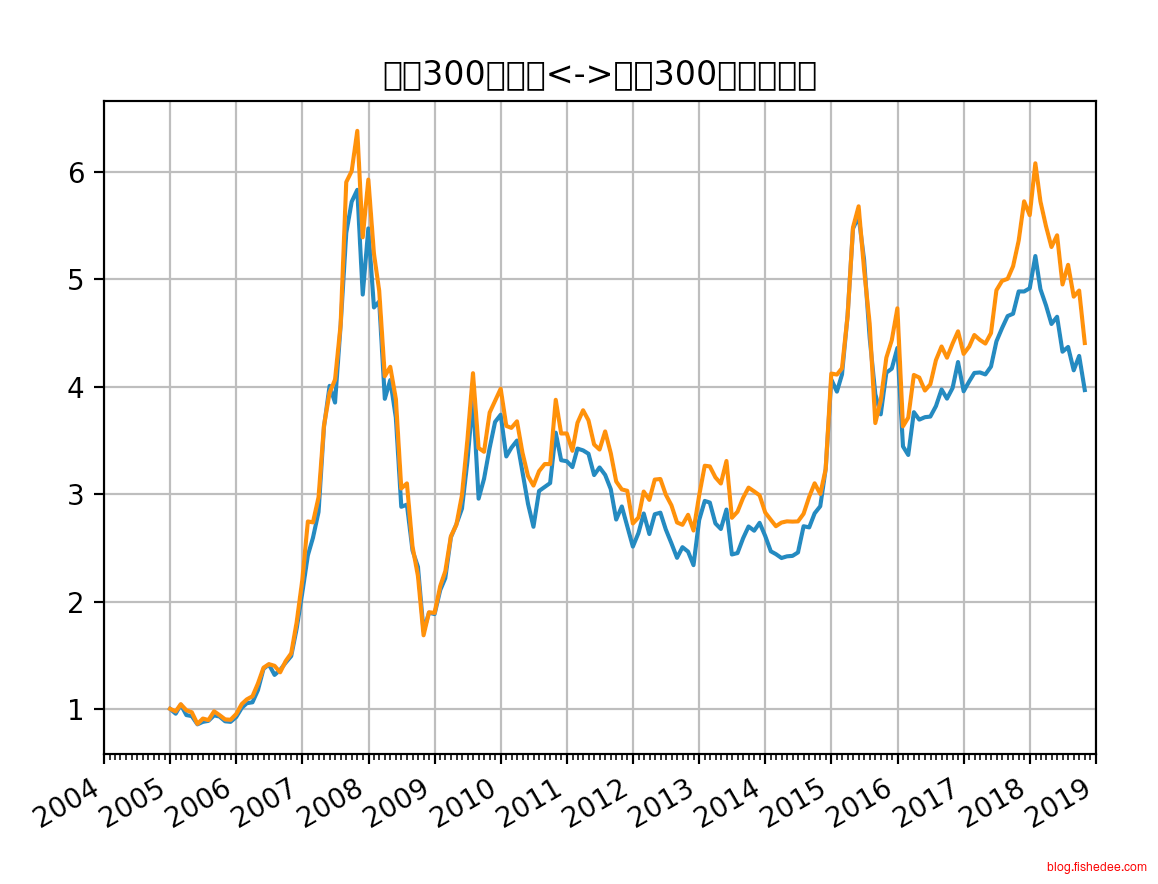

指数对比:

指数:180价值全收益

统计月份:167

总收益:6.148574

月平均收益率:0.995633

年平均收益率:11.947602

月波动率:0.110845

月复合收益率:0.011001

年复合收益率:1.140302

指数:沪深300价值全收益

统计月份:167

总收益:5.997296

月平均收益率:0.993046

年平均收益率:11.916554

月波动率:0.086944

月复合收益率:0.010849

年复合收益率:1.138250180价值与沪深300价值的收益相差不大。

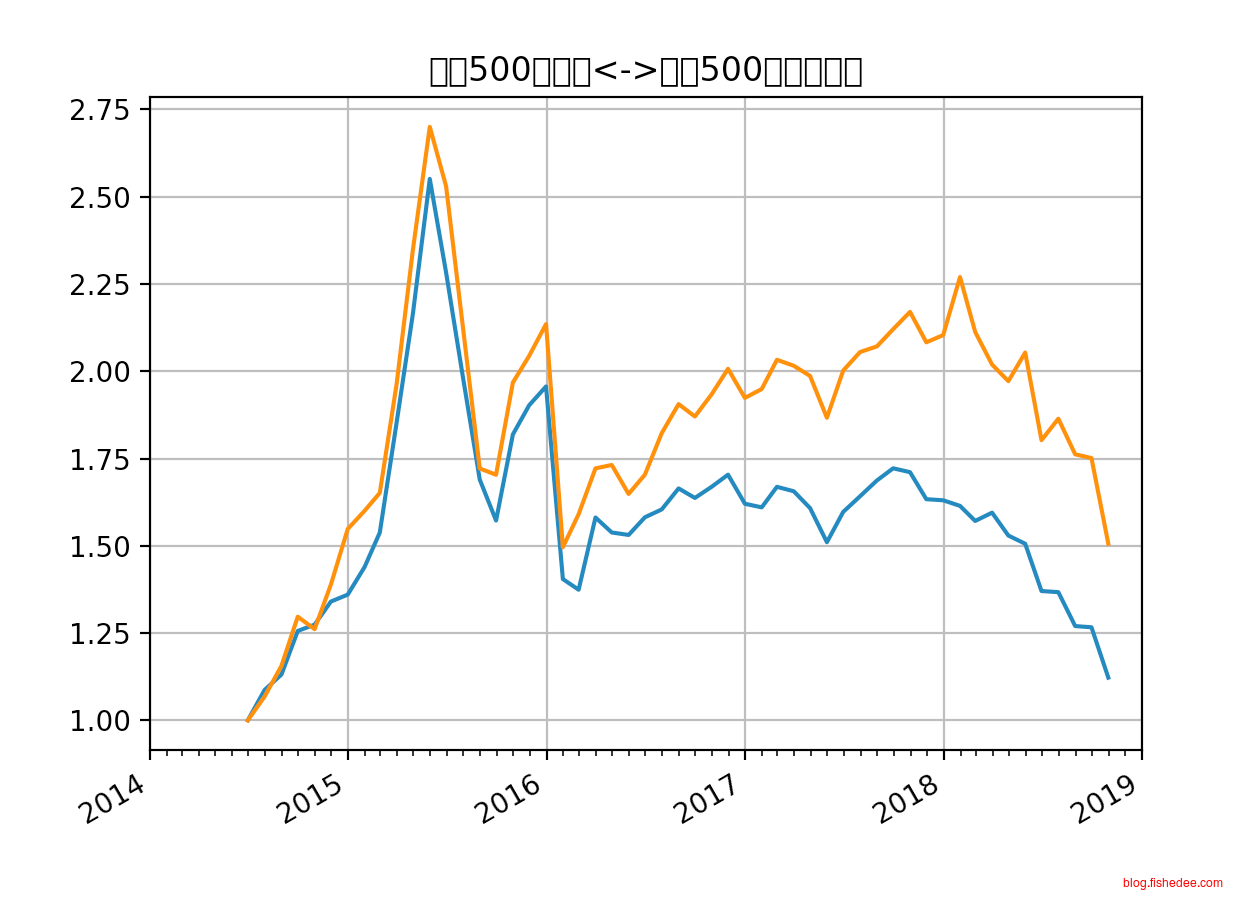

指数对比:

指数:180价值全收益

统计月份:53

总收益:2.133403

月平均收益率:0.988228

年平均收益率:11.858740

月波动率:0.072068

月复合收益率:0.014678

年复合收益率:1.191077

指数:中证500价值全收益

统计月份:53

总收益:1.505828

月平均收益率:0.996689

年平均收益率:11.960264

月波动率:0.099593

月复合收益率:0.007903

年复合收益率:1.099069显然,中证500价值要差得多

因此,我们推荐180价值和沪深300价值指数。

3.5 总结

集合四个策略,我们列出最佳的几个指数组合

| 策略 | 内容 | 超额收益 |

|---|---|---|

| 市值加权策略 | 上证50和沪深300 | 0% |

| 股息加权策略 | 中证红利 | 2.5% |

| 基本面加权策略 | 基本面50 | 2.5% |

| 价值加权策略 | 180价值,沪深300价值 | 3% |

最后,我们本着样本覆盖面越广越好的原则,从优中选优,最推荐的指数组合是中证红利和沪深300价值,我们期望这个组合的长期收益率大概会比基本基准要高2个百分点。

4 基金表现

指数的表现是一回事,但是跟踪该指数的基金却是另外一回事。毕竟,指数只是理论表现,基金就是实际获得的真实表现。基金与指数之间的误差主要取决于

- 费率,不同策略有不同的超额收益的提高,假设中证红利相对上证50有2%的超额收益,但是上证50的费率为每年0.6%,但你所选择的中证红利的费率为1.6%,那么你的中证红利超额收益就会仅剩下1%了。

- 基金品种,不同的基金品种和基金经理,会大大地决定基金与指数之间的跟踪误差。一般来说,etf基金的跟踪误差是最小的,lof基金的跟踪误差次之,开放式基金的跟踪误差最大。另外,跟踪国外指数的基金误差本身也很大,毕竟不断变化的汇率就很难控制。

- 规模,对于etf基金来说,规模越大代表着场内购买时折价溢价的可能性越小,也就是流动性越好。对于开放式基金来说,规模越大越不容易清盘。所以,我们总是希望获得规模稍大的基金。

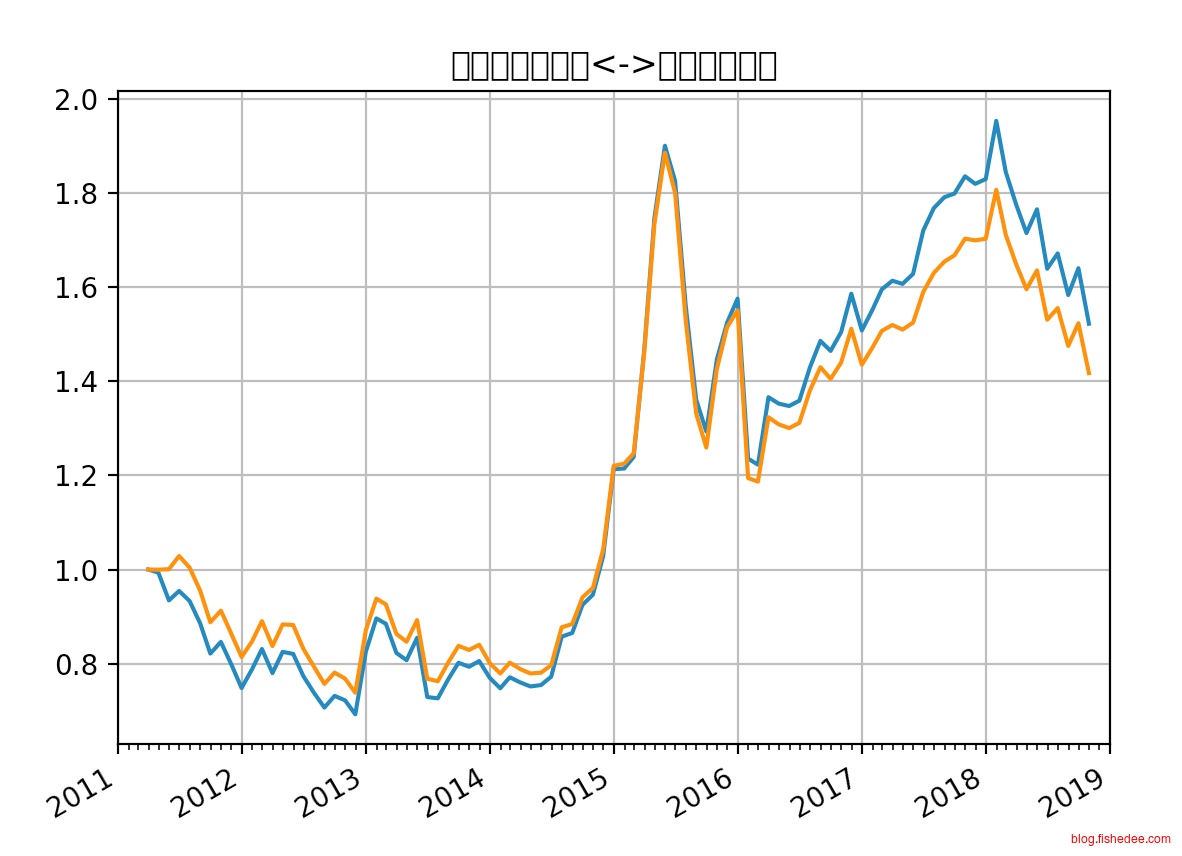

4.1 上证50和沪深300

4.1.1 上证50etf

指数对比:

指数:上证50全收益

统计月份:167

总收益:3.996292

月平均收益率:0.995786

年平均收益率:11.949437

月波动率:0.092064

月复合收益率:0.008381

年复合收益率:1.105333

指数:上证50etf

统计月份:167

总收益:3.763153

月平均收益率:0.995889

年平均收益率:11.950670

月波动率:0.089035

月复合收益率:0.008015

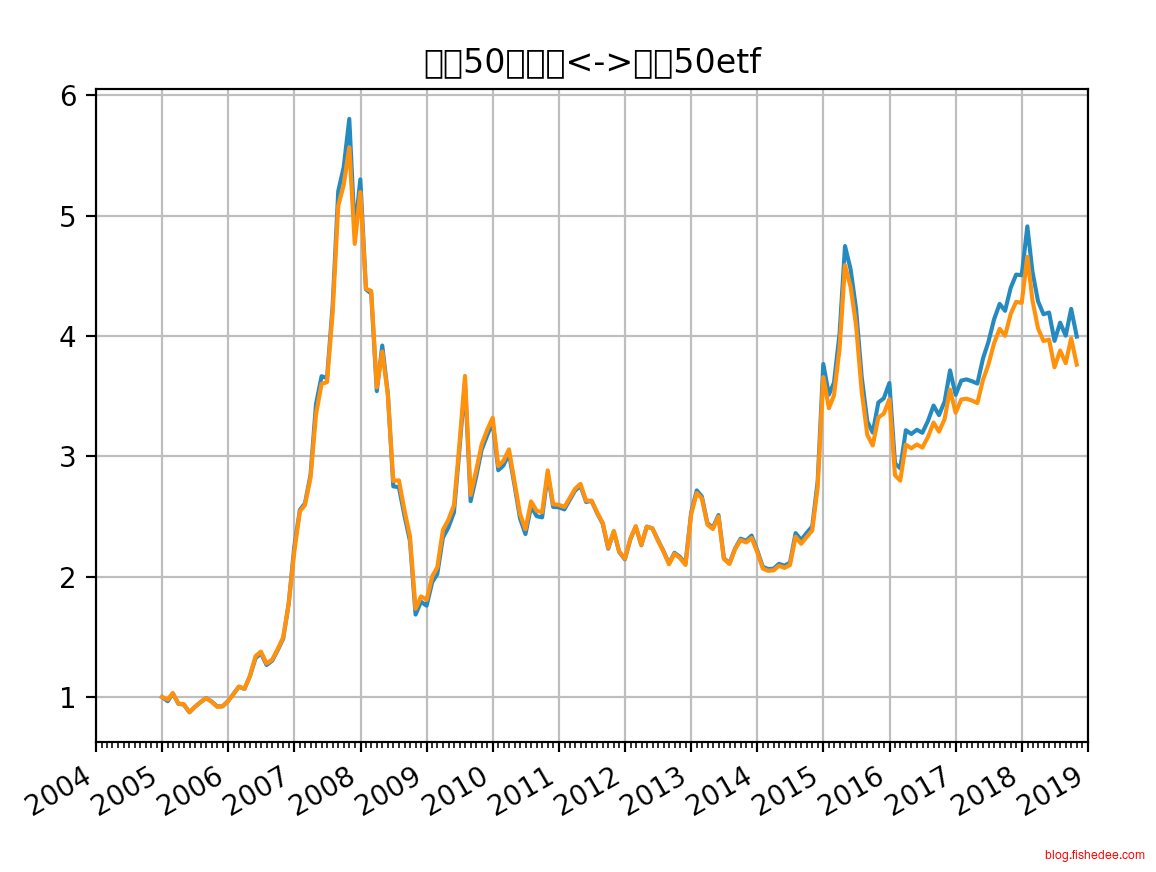

年复合收益率:1.100541上证50etf(510500)是一个流动性很大(413.06亿)的etf基金,费率为管理费率0.5%,托管费率0.1%,多年来跟踪上证50指数误差大概为0.5%。与综合费率基本保持一致,可以算得上是跟踪误差非常小的了。

4.1.2 沪深300etf

指数对比:

指数:沪深300全收益

统计月份:78

总收益:1.404026

月平均收益率:0.998078

年平均收益率:11.976939

月波动率:0.070723

月复合收益率:0.004417

年复合收益率:1.054308

指数:沪深300etf

统计月份:78

总收益:1.348031

月平均收益率:0.998574

年平均收益率:11.982885

月波动率:0.070283

月复合收益率:0.003886

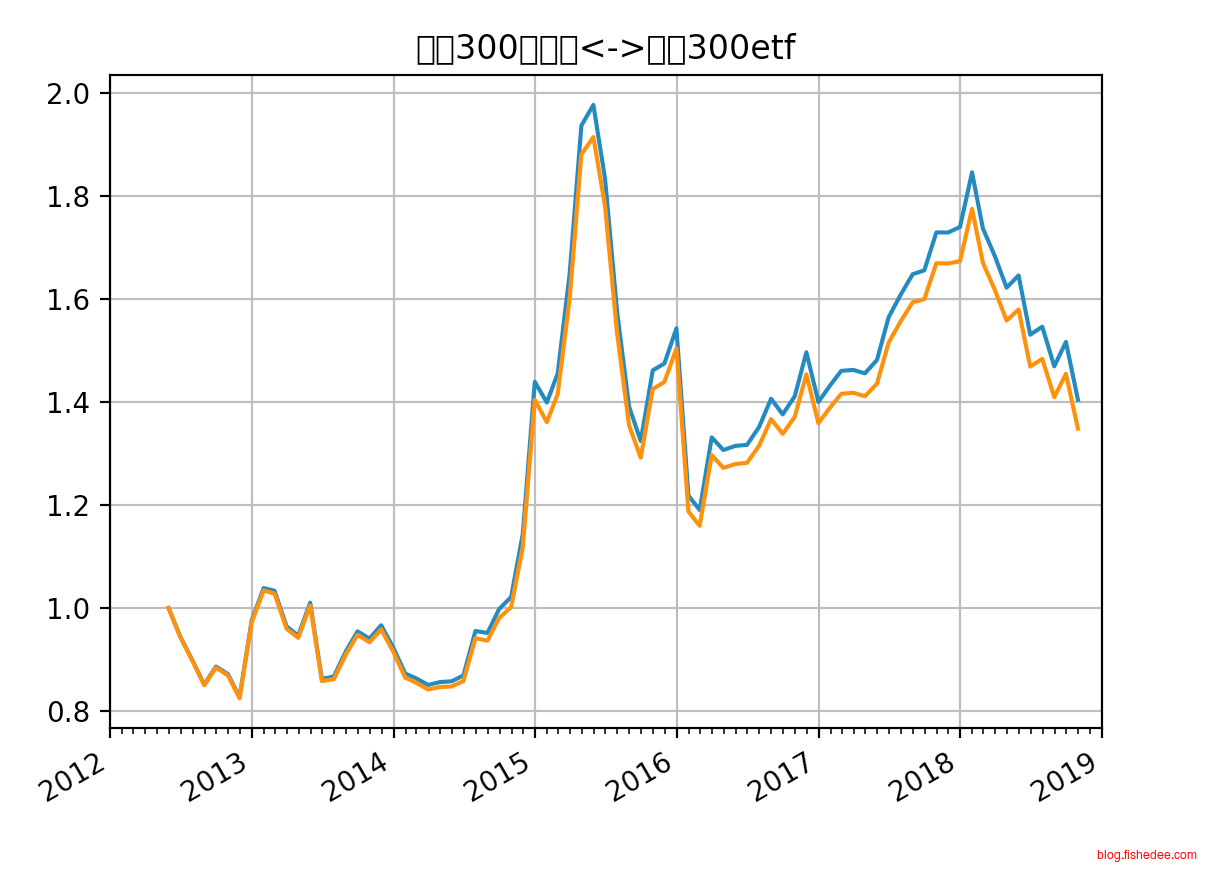

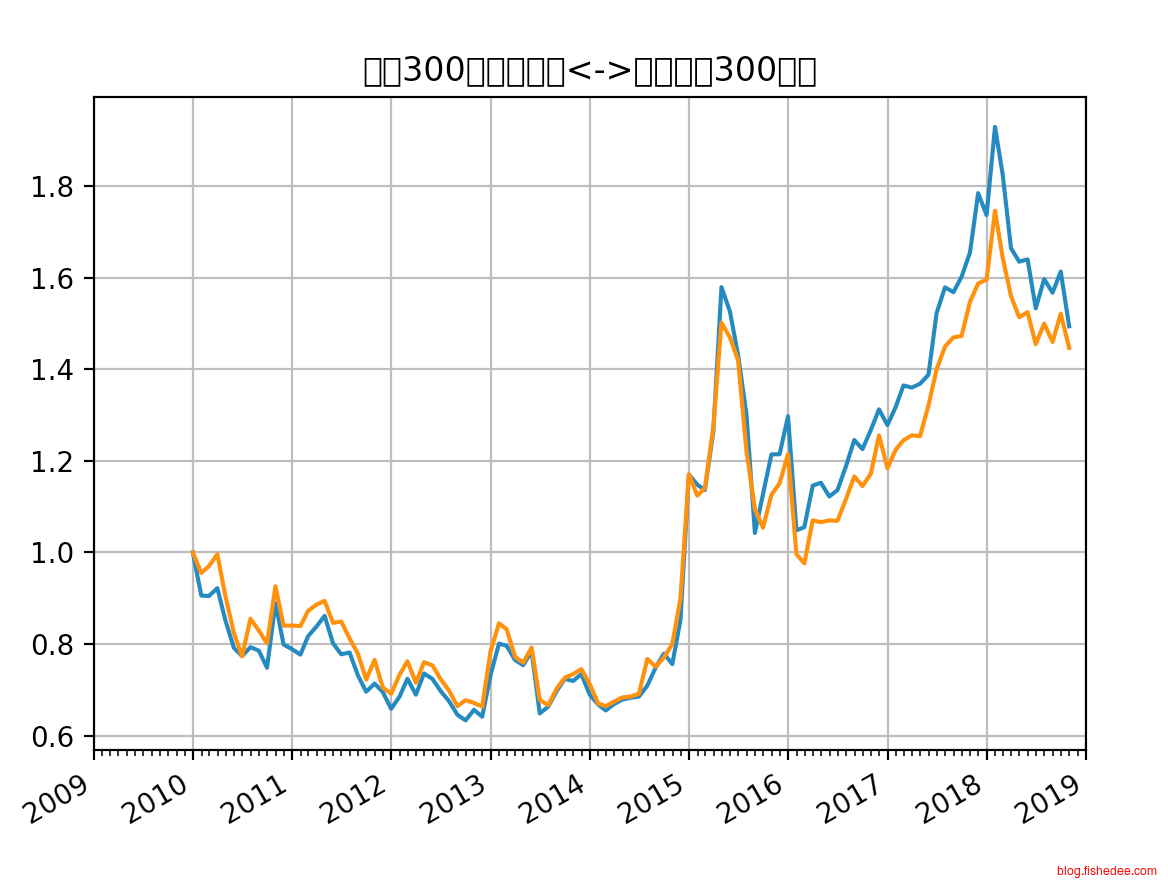

年复合收益率:1.047642沪深300etf(510300)也是一个流动性很大(277.48亿)的etf基金,费率为管理费率0.5%,托管费率0.1%,多年来跟踪上证50指数误差大概为0.5%。与综合费率稍高一点,也可以算是很不错的了。

4.2 中证红利

4.2.1 大成中证红利

指数对比:

指数:中证红利全收益

统计月份:105

总收益:1.536819

月平均收益率:0.998202

年平均收益率:11.978428

月波动率:0.068616

月复合收益率:0.004140

年复合收益率:1.050832

指数:大成中证红利

统计月份:105

总收益:1.541376

月平均收益率:0.997949

年平均收益率:11.975388

月波动率:0.065302

月复合收益率:0.004169

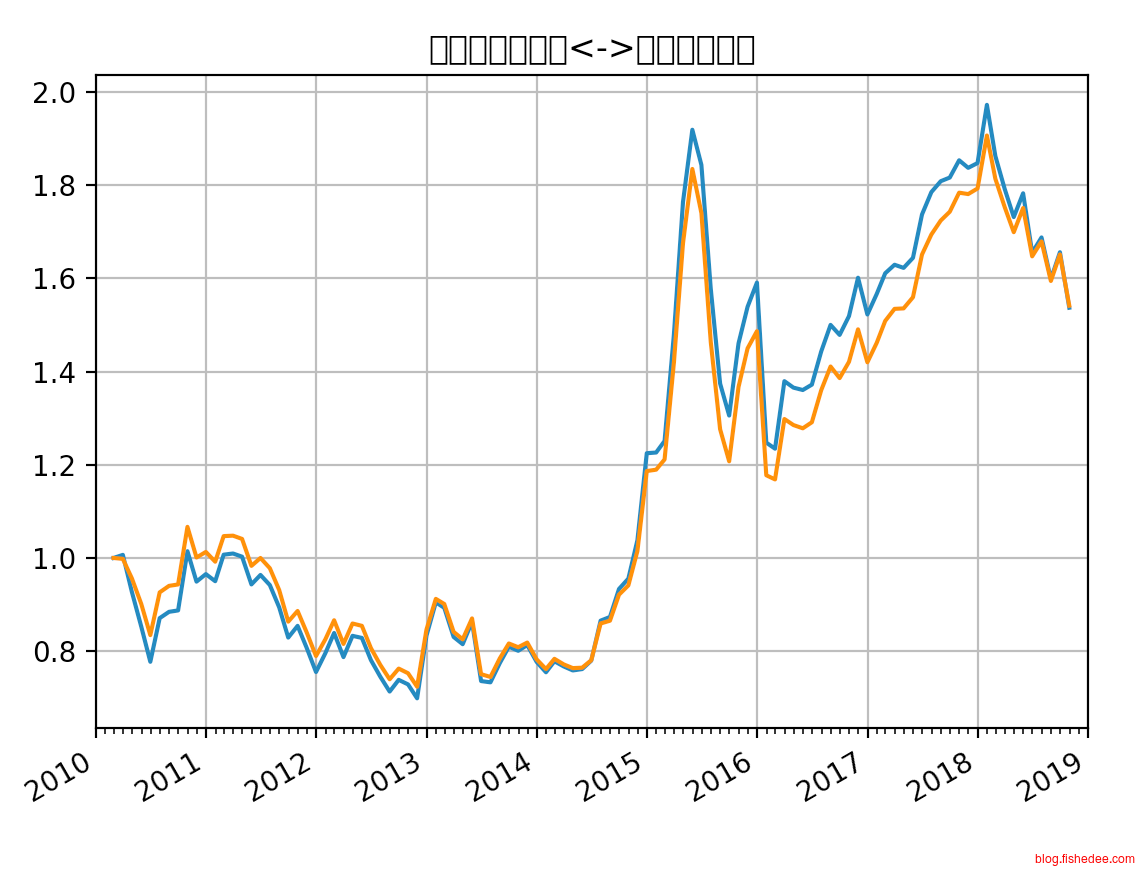

年复合收益率:1.051191大成中证红利(090010)的规模为2.17亿的开放式基金,费率为管理费率0.75%,托管费率0.15%,多年来跟踪中证红利指数误差大概为1%左右。这是因为这是开放式基金,它需要时刻保持5%左右的现金以备申购赎回。跟踪效果也算是很不错的了。

4.2.2 万家中证红利

指数对比:

指数:中证红利全收益

统计月份:92

总收益:1.522227

月平均收益率:0.997713

年平均收益率:11.972561

月波动率:0.068667

月复合收益率:0.004628

年复合收益率:1.056971

指数:万家中证红利

统计月份:92

总收益:1.417224

月平均收益率:0.998418

年平均收益率:11.981015

月波动率:0.067851

月复合收益率:0.003839

年复合收益率:1.047056万家中证红利(161907)的规模为0.44亿的开放式基金,费率为管理费率0.75%,托管费率0.15%,多年来跟踪中证红利指数误差大概为1.5%左右。显然跟踪误差比大成中证红利要大,而且规模太小,可能会面临清盘的风险。

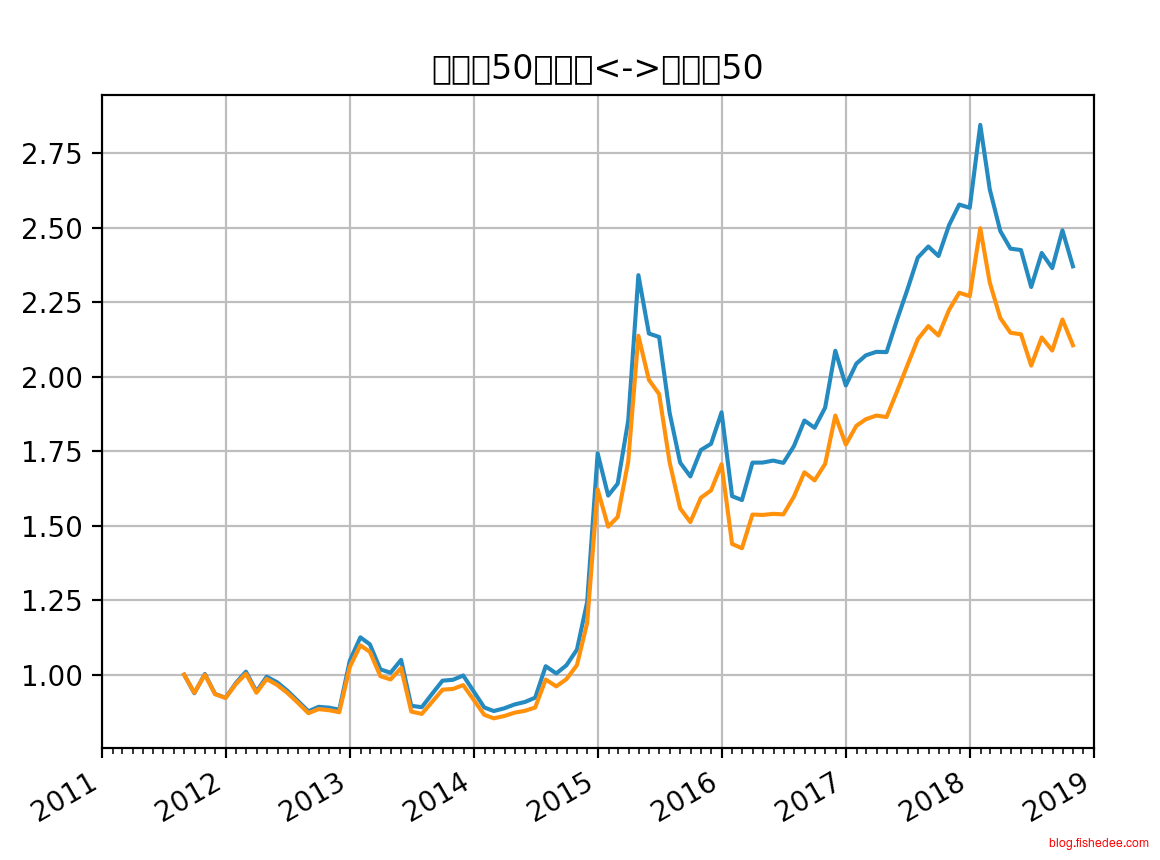

4.3 基本面50

4.3.1 嘉实基本面50

指数对比:

指数:基本面50全收益

统计月份:87

总收益:2.370809

月平均收益率:0.992588

年平均收益率:11.911051

月波动率:0.069994

月复合收益率:0.010088

年复合收益率:1.128005

指数:基本面50

统计月份:87

总收益:2.105901

月平均收益率:0.993762

年平均收益率:11.925144

月波动率:0.067549

月复合收益率:0.008697

年复合收益率:1.109509嘉实基本面50(160716)的规模为19.89亿的开放式基金,费率为管理费率1.00%,托管费率0.18%,多年来跟踪中证红利的误差大概为2%左右。显然跟踪误差比较多,这其中很大部分是因为综合费率高达1.18%导致的。

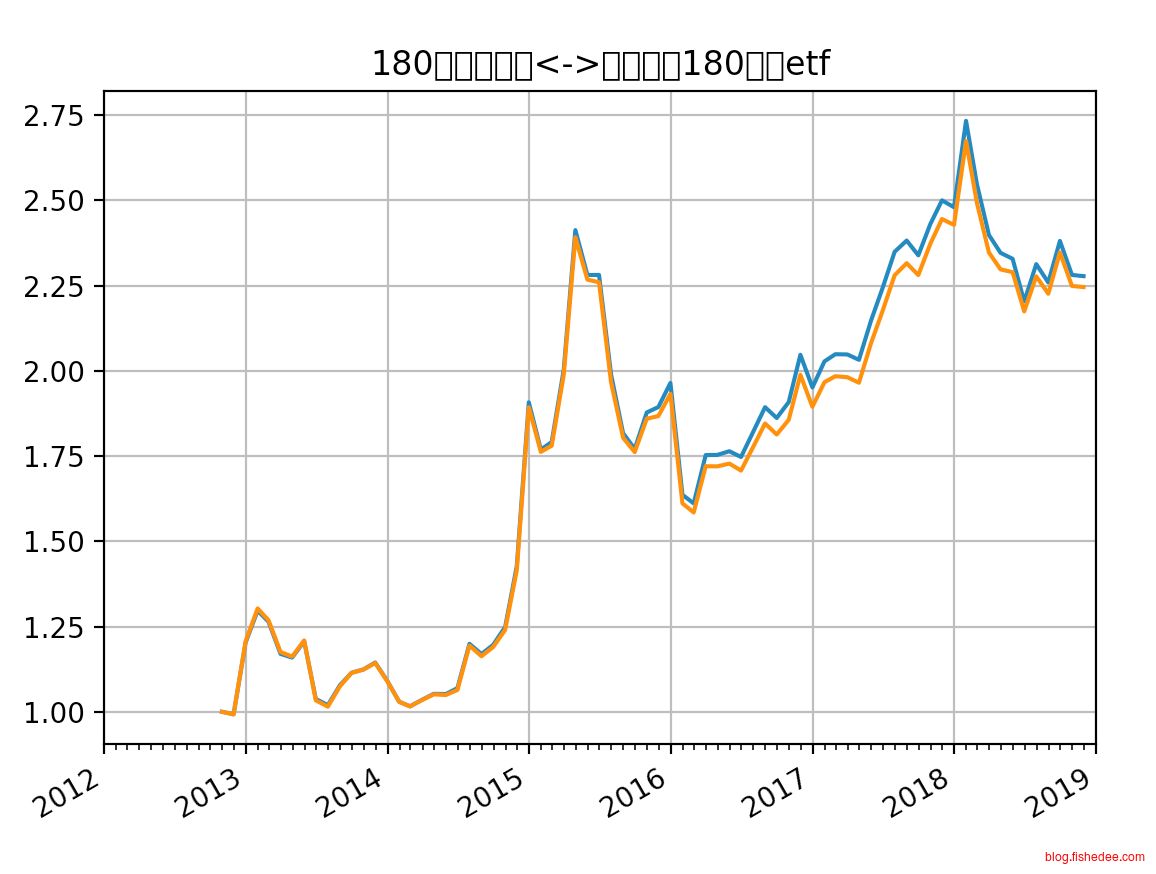

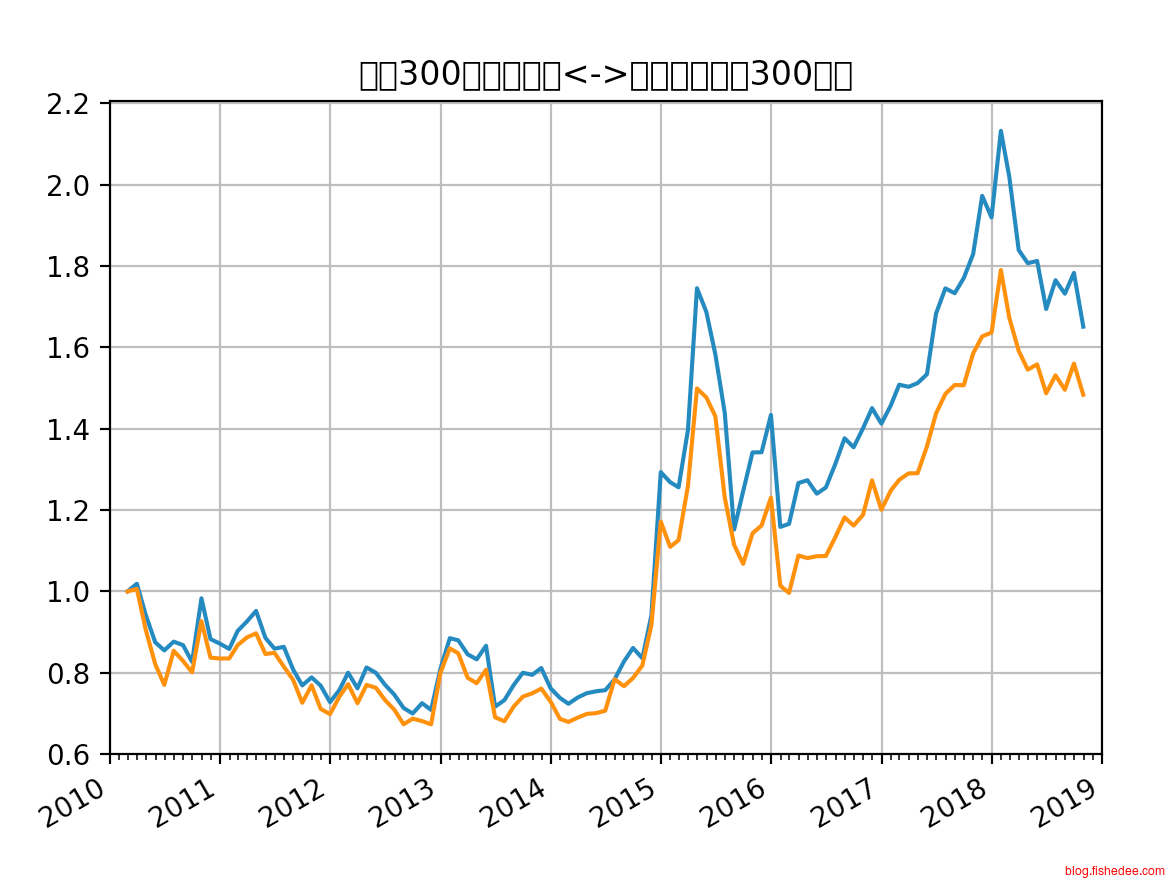

4.4 180价值和沪深300价值

4.4.1 华宝上证180价值etf

指数对比:

指数:180价值全收益

统计月份:74

总收益:2.278031

月平均收益率:0.991294

年平均收益率:11.895532

月波动率:0.069711

月复合收益率:0.011342

年复合收益率:1.144925

指数:华宝上证180价值etf

统计月份:74

总收益:2.245929

月平均收益率:0.991484

年平均收益率:11.897808

月波动率:0.069672

月复合收益率:0.011145

年复合收益率:1.142257华宝上证180价值etf(510030)的规模为1.5亿的etf基金,费率为管理费率0.5%,托管费率0.1%,多年来跟踪沪深300价值的误差大概为0.5%左右。跟踪误差很小,属于较为准确的跟踪。

4.4.2 申万菱信沪深300价值

指数对比:

指数:沪深300价值全收益

统计月份:105

总收益:1.650887

月平均收益率:0.997806

年平均收益率:11.973668

月波动率:0.071961

月复合收益率:0.004832

年复合收益率:1.059549

指数:申万菱信沪深300价值

统计月份:105

总收益:1.483417

月平均收益率:0.998401

年平均收益率:11.980815

月波动率:0.065815

月复合收益率:0.003799

年复合收益率:1.046553申万菱信沪深300价值(519671)的规模为10.84亿的开放式基金,费率为管理费率0.65%,托管费率0.15%,多年来跟踪沪深300价值的误差大概为1.5%左右。显然跟踪误差稍大,属于较为糟糕的跟踪误差了。

4.4.3 银河沪深300价值

指数对比:

指数:沪深300价值全收益

统计月份:107

总收益:1.493652

月平均收益率:0.998839

年平均收益率:11.986069

月波动率:0.072015

月复合收益率:0.003792

年复合收益率:1.046469

指数:银河沪深300价值

统计月份:107

总收益:1.446553

月平均收益率:0.998700

年平均收益率:11.984405

月波动率:0.065620

月复合收益率:0.003489

年复合收益率:1.042680银河沪深300价值(519671)的规模为4.61亿的开放式基金,费率为管理费率0.5%,托管费率0.15%,多年来跟踪沪深300价值的误差大概为0.5%左右。显然跟踪误差比较小,属于较为准确的跟踪。

4.5 总结

| 基金 | 跟踪指数 | 跟踪指数相对上证50指数的超额收益 | 跟踪误差 | 实际表现 |

|---|---|---|---|---|

| 上证50etf | 上证50 | 0% | -0.5% | -0.5% |

| 沪深300etf | 沪深300 | 0% | -0.5% | -0.5% |

| 大成中证红利 | 中证红利 | 2.5% | -1% | 1.5% |

| 万家中证红利 | 中证红利 | 2.5% | -1.5% | 1% |

| 嘉实基本面50 | 基本面50 | 2.5% | -2% | 0.5% |

| 华宝上证180价值etf | 180价值 | 3% | -0.5% | 2.5% |

| 申万菱信沪深300价值 | 沪深300价值 | 3% | -1.5% | 1.5% |

| 银河沪深300价值 | 沪深300价值 | 3% | -0.5% | 2.5% |

所以结合总体来说,我们推荐的指数基金组合是:

- 华宝上证180价值etf,盘子太小了,流动性很差,要注意场内购买时的溢价率

- 银河沪深300价值

- 大成中证红利

- 上证50etf

- 沪深300etf

5 时机

指数基金我们看重的是长期收益,但是也不代表完全的不择时投机,我们尽可能在低估时购买,在高估时卖出。这个粗略地看pe指标就可以了,10倍以后逐步建仓,15倍以后逐步清仓。

这只是一个较为粗略的想法,还有待继续思考补充。

5.1 买入

5.1.1 渠道

要注意购买的渠道

- 银行,开放式基金申购费率1.2%,只能购买场外指数基金,费率太高不建议购买

- 券商,开放式基金申购费率0.12%,可以购买场内和场外的指数基金,费率也很低

- 第三方平台,开放式基金申购费率0.12%,只能购买场外的指数基金,费率也很低

- 基金公司官网,开放式基金申购费率0.12%,部分甚至是免费的,只能购买场外的指数基金,费率最低

除了考虑费率以外,还需要考虑安全性,第三方平台的基金只能按照当日净值来申购和赎回,而且赎回时的金额流出必须和申购时是同一张卡的,即使被盗号了,问题也不大。但是,在券商渠道买场内基金,被盗号了就可能会以被迫以低于市场的价格卖出基金份额,而且也没有同卡进出的限制。

5.1.2 策略

购买基金时,我们的总体策略是只在低估区域购买基金,如果在高估区域就绝不买入甚至要考虑卖出基金。但是,期望每次买入到能买在底部是不太可能的。如果买在底部较高的位置,我们就会错过更低位置建仓的机会,如果要求必须要在非常低的位置购买,则有可能错失反弹的机会。因此,我们的建议是分批购入,同时考虑低估的程度来调整每一次的份额。

例如,我们要求沪深300低于10倍市盈率时我们才认为在低估位置,并且保守地估计,这个低估的区域最多会持续4年。而对应的7倍市盈率的估值更低,这个区域最多会持续3年,最绝望的5倍市盈率时,这个低估区域最多会持续2年。那么,假设我们计划投入的是100w,当处于10倍PE位置时,每个月投入资金为\(100w/(4*12)=2.08w\),当处于7倍PE位置时,每个月投入资金为\(100w/(3*12)=2.78w\),当处于5倍PE位置时,每个月投入资金为\(100w/(2*12)=4.17w\)。这既保证了我们在低估区域总是在放子弹,并且在越低点时投入得就越多,而且保守估计的月份较长,保障了我们不会因为一次买入高位导致错失补仓的机会。

5.2 持有

只有在达到卖出指标时才逐步清仓,否则坚持持有,并且做好短期(2年内)亏损,中期(3年内)资金无法取出的风险。因此,只能用闲余的资金来购买,不能用必要的后备的资金,更不能借钱来购买。

5.3 卖出

沪深300达到15倍pe后逐步清仓。

6 总结

这是一个十分粗略的指数投资分析总结,我们仍没有考虑到长期指数投资中其他风险和其他的投资机会:

- 行业窄基指数投资机会,有人发现证券行业指数是牛市的风向标,证券行业指数低于1的pb时都是很好的投资机会?

- 系统性风险,全国性的经济衰退,导致总体GDP降低,估值指标反而越来越高,可是,按照周期原则,虽然估值指标在增高,却是越来越适合购买的机会。

- 宽基行业集中性风险,宽基指数由于过度集中在某些行业,当某些行业衰退时可能会导致宽基指数的集中性崩溃。

- 风格轮动与低估策略,成长,价值,红利,基本面,低波动,各种策略增强指数是否存在风格轮动的特征,依次特征,我们在各个风格低估时买入是否更好。也就是说,低谷是根据各策略风格来确定的,而不是根据大盘来确定的。

另外,还有我们研究方法上是否存在缺陷:

- 数据仅来自美国和中国,覆盖的国家范围是不是太小了,结论是不是有普适性

- 数据仅来自中国2004年以来,美国1978年以来的数据,覆盖的时间范围是不是太小了,结论是否未考虑到更加全面的风险。

- 数据未覆盖美国纳斯达克指数和MSCI的估值数据,但长期来看,纳斯达克长期跑赢标普500,成长加权策略是否真的跑输价值加权策略。

数据来源:

- 本文作者: fishedee

- 版权声明: 本博客所有文章均采用 CC BY-NC-SA 3.0 CN 许可协议,转载必须注明出处!