1 概述

脚伤了,呆在家看了一部电影——《大空头》,出乎意料的好,描述的是2008年美国金融海啸的整个过程。也许我们都在中国内地,从未经历过金融危机,从未经历过那种因为经济危机导致大批公司倒闭,大量工作人员失业,一个城市里的大部分房地产都变成了烂尾楼

2 形成

先说说次贷危机的形成

2.1 ARMs

就像现在,绝大部份的美国人几乎都是没有积蓄的,买房时就向银行申请住房贷款,买房者只需要支付一定的首付,就能入住了,然后每月还款。由于美国在推行房地产发展,推行了利率下降,导致很多人都能买到房,并且房价都在推升。与此同时,买到房的人都能挣翻了,因为房价在飙升,他们希望拿更多的房,挣更多的钱。

然后,银行就推出了可调利率抵押贷款(ARMs),贷款前两年的利率较低,后两年再提升上来。超低的贷款利率,再加上较高的贷款中间佣金,导致大部分人都在炒房为生。电影中显示一个普通的妓女,就拥有了5间房地产,借贷时还傻傻地以为ARMs的后两年的利率都会像前两年一样低。

2.2 MBS

现在买房和卖房的人都很开心,因为房地产价格不断地在飙升,借多少都不是问题。可银行不太开心,因为借出去了这么多还款的风险压力巨大。

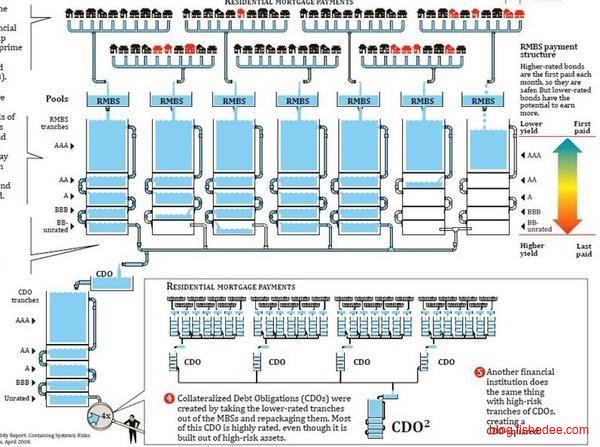

然后有一个天才在60年代想出了抵押贷款证券化(MBS)这个产品,就是将银行的所有这些贷款打包成一个证券,然后将整份资产销售给投资银行,每月贷款的本金和利息都会转入这份MBS的资产池中。并且,这份MBS是由政府机构或政府背景的金融机构担保的。这样银行就能及时收回住房本金,并将风险转嫁给投资银行。

如果平常按揭利率是5%,次贷利率是10%,可以按6%利率卖给投资银行,银行可赚余下的4%。投资银行啥都不做,净收6%利息。

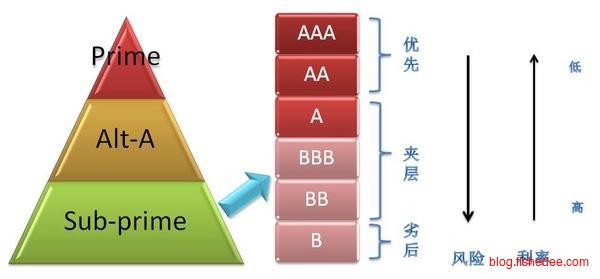

2.3 CDO

投资银行购买了一系列的MBS包,有些是AAA级高信誉的,有些是B级低信誉的,有些是C级垃圾信誉的。投资银行也不傻,它也不想自己全部吃完这些风险。

它将A级以上的高信誉的MBS自己吞了,然后将B级,C级这些高利率,高风险的MBS打包成一个全新的投资产品——担保债务凭证(CDO)。这个CDO是面向全世界的投资者和投资银行的。

问题是这个由垃圾债券组成的CDO不也是垃圾么,怎么会有人买?很简单,CDO进行了分级处理,假设有一份CDO,其平均利率为10%,高风险。然后购买者有三个,购买者A能承受的风险为低,则它的利率为4%,购买者B能承受的风险为中,则它的利率为7%,购买者C能承受的风险为高,则它的利率为15%。每个月的CDO所包含的垃圾债券由回款时,优先付给购买者A,购买者A的所有本金和利息都清除完毕后,才付给购买者B,最后才到购买者C。很明显,购买者A收不到利息的情况,概率仅为CDO下所有资产都违约的情况下。这实现了一堆高风险的垃圾债券变成了低风险的可靠投资产品,当然,投资者C拿到的份额就是垃圾中的垃圾了,可它的利率高呀!一个愿打一个愿挨!

最后,CDO这个产品,让投资银行将高风险的垃圾债券成功卖给了全世界,同时也将风险转嫁给了它们。

2.4 CDO的CDO

到了这个时候,我们也知道了,CDO可以让高风险的资产变成了低风险的资产。那些买了CDO的购买者A都是低风险的,购买者C则是高风险中的高风险,这样的话,没有人会愿意做那个购买者C呀

可是,这对华尔街的天才根本不是问题好么,购买者C买了D1投资银行的CDO最高风险一档后,它也可以继续购买D2投资银行的CDO最高风险一档,然后继续购买D3投资银行的CDO最高风险一档。虽然它买的都是最高风险的,但是它可以将这些资产重新打包成一个CDO,然后将这个CDO卖给其他人。

因为CDO的打包属性,新打包的CDO最低风险一档仍然是低风险的,评级银行直接将这个CDO的CDO打出AAA级的高信誉评级。那CDO的CDO的最高风险一档怎么办?没事,再来一发CDO的CDO的CDO不就好了么。

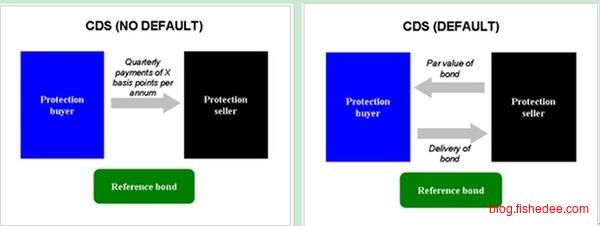

2.5 CDS

后来,保险公司都看不下去了,怎么就只有你们投资银行在挣钱,我们只有干看的份儿。然后保险银行出了一个投资产品——信用违约互换(CDS)。购买了CDO高风险那一档产品的投资者,可以再买多一份CDS,如果房地产真的违约了,保险银行会赔付给你money,使你不至于血本无归。代价是,投资者每月收到利息时,都需要给保险银行一部分。

CDS成为了对冲房地产违约风险的工具,同时也将投资者的风险转移到了保险银行上。

2.6 结局

因为风险的一步一步的转嫁,整个美国的房地产行业非常火爆,因为最烂信用的人都能借到银行的钱买房地产。(银行将风险转嫁给投资银行,投资银行将风险转嫁给世界投资者,世界投资者转嫁给保险银行),然后房地产价格飙升,已有房的人继续借款买更多的房地产(反正以后房地产升价了卖了就能还)。可是,炒房的结局都是购房刚需早就满足完了,拥有7,8套房的人也没有一点点闲钱继续炒房了。房地产没有需求,只有价格,boom,房地产崩溃了。

最先崩溃的是,C级信用的借款者,他们就索性不还款了。房地产价格下跌,A级信用的借款者看到价格下跌,索性也不还款了(当你看到你每月的还款利息都能购买新的一栋时,你还会还款么?)。接着,保险公司先开始崩溃,因为他们是卖CDS的那些人。然后,投资公司崩溃,因为保险公司已经破产,赔付不了CDS给他们了,而他们手上的垃圾债券就真的就是垃圾了!

2007年4月4日,新世纪金融公司申请破产保护。

2007年8月6日美国第十大抵押贷款服务提供商美国住宅抵押贷款投资公司申请破产保护。

2008年9月7日美国财政部不得不宣布接管房利美公司和房地美公司。

2007年7月16日华尔街第五大投资银行贝尔斯登关闭了手下的两家对冲基金,爆出了公司成立83年以来的首次亏损。2008年3月美国联邦储备委员会促使摩根大通银行收购了贝尔斯登。

2008年9月15日美国第四大投资银行雷曼兄弟控股公司申请破产保护。

2008年9月15日晚些时候,美国银行发表声明,它愿意收购美国第三大投资银行美林公司 。

2008年9月16日美国国际集团(AIG)提供850亿美元短期紧急贷款。这意味着美国政府出面接管了AIG。

2008年9月21日,在华尔街的投资银行接二连三地倒下后,美联储宣布:把现在只剩下最后两家投资银行,即高盛集团和摩根士丹利两家投资银行,全部改为商业银行。这样可以靠吸收存款来渡过难关了。大量银行倒闭,无数人失去工作,无家可归,直至现在,次贷危机的问题仍在美国还未解决,余波不断。

3 蛛丝马迹

就像次贷危机前,总是有人保持清醒,并大挣了一笔

3.1 迈克尔·巴里

他的基金为Scion capital,看这里,真有其,2007年的业绩更是神一般好么。

他是最早使用裸空做CDS做空房地产的人,通过阅读MDS包来发现大量的违约风险的存在,从而判断房地产会出现系统性风险。

3.2 马克·鲍姆

摩根旗下的独立基金,经过高人指点,发现MBS,CDO,CDO的CDO等制度会容易导致巨大的房地产泡沫,然后实地考察MBS下的还款状态,发现整个房地产的资产就是大垃圾,完全就是一场闹剧。

果断买入所有级别的CDS,最后发现CDS对手盘就在自己公司,怒而买空高盛公司股票,大挣了一笔。

3.3 本·李克特

与粽耶基金的两兄弟一起操盘,眼睁睁看着世界投资者看着房地产越来越高的违约率不顾,仍然执意购买CDO,放手一把,买了CDS,盈了人生最大的一笔的投资

3.4 风险

虽然,从违约率,CDO制度,投资者狂欢等总总蛛丝马迹,你可以及早看到房地产崩溃的到来。可是,做空需要的不只是眼光,还有的是恰当的时间。

- 迈克尔·巴里两年的做空,两年都在花钱给CDS保险金上,甚至不惜不让客户赎回

- 违约率在上升,但整个华尔街都在欺诈,CDO价格竟然在上升!

- 即使CDO违约了,你也有可能因为CDS所在公司破产而血本无归

4 要点

- 使用MBS证券化的方式,你可以将多个组合风险打包成一个产品,转嫁给其他人

- 使用CDO分级打包的方式,你可以将高风险产品转化为低风险产品

- 使用CDO与CDS等方式,最大问题是释放过大的流动性,导致系统性风险,CDO降低风险的前提不再存在,导致全军覆没

次贷危机的根本问题,不是MBS,也不是CDO,更不是CDS,而是金融衍生制度过度,缺乏监管,释放过量流动性,超低信用群众也能借到钱,导致系统性金融风险,CDS只是推倒它的最后一根稻草而已。

5 现在与未来

5.1 P2P的资产包

目前你看到P2P上有一些资产包,其本质就是个CDO,只是底下的资产不是房地产,而是借贷,原理一样

5.2 中国版的CDS

中国版的CDS已经上线了,争议都在,如果你对房地产不看好,你可以使用它,这是机遇!

5.3 中国房地产未来

2016年整个中国的房地产都在暴升,我们最终都会踏入美国的次贷危机的后腿么。我的答案是,不会,因为房地产的杠杠仍然没有放开,也没有CDO制度,只要这点坚持不放,房地产的上涨最终也会到头,而且也不会硬着陆。

- 本文作者: fishedee

- 版权声明: 本博客所有文章均采用 CC BY-NC-SA 3.0 CN 许可协议,转载必须注明出处!